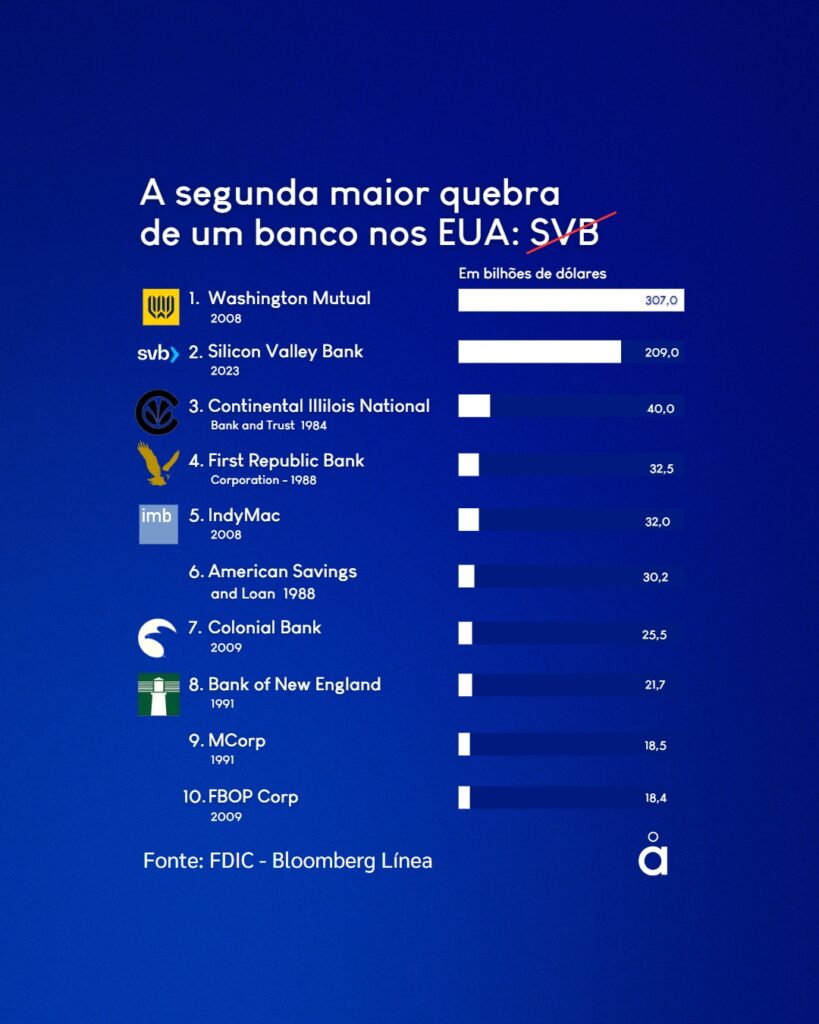

A SEGUNDA MAIOR QUEBRA DE BANCO DA HISTÓRIA RECENTE

Em menos de 48 horas, o SVB se foi. Qualquer quebra de banco no contexto atual pode causar calafrios, afinal, muitos vão lembrar da crise de 2008. Veja abaixo o post que fizemos no Instagram, o evento do SVB se trata da segunda maior quebra bancária da história recente:

Grosso modo, podemos dizer que o sintoma foi o mesmo de 2008: problemas graves na gestão de risco. Por isso, resolvemos destrinchar o caso por aqui, pois serve de contexto para os problemas que estamos vendo no cenário macro atual.

De antemão, posso antecipar que a quebra do SVB foi como uma queda de avião, vários foram os fatores de influência. Por isso, antes de entrarmos no problema, é importante que você entenda muito bem duas coisas: (1) como funciona o sistema bancário e (2) pensamento inercial. Sem mais delongas, vamos a elas.

COMO FUNCIONA O SISTEMA BANCÁRIO E SVB

Antes de tudo, vamos a um exercício lúdico. Abra rapidamente o aplicativo do seu banco e veja qual é o saldo da sua conta bancária. Ao visualizar o valor em conta corrente, a primeira coisa que você pensa é: “tenho X reais”. Mas e se eu te disser que esses X reais não são seus?

Explico.

Grosso modo, um banco capta dinheiro via depósitos bancários à vista (entre outras modalidades de captação) e empresta para terceiros. Ou seja, o que você vê na sua conta não está lá, está emprestado e possivelmente financiando a padaria da esquina. Quando você saca, porém, o banco disponibiliza o seu dinheiro e, no fim do dia, ele faz o “débito e crédito” para não dormir no negativo. Isso pode gerar multas por parte do Banco Central, por isso a “ginástica” diária dos bancos diz respeito a emprestar dinheiro uns para os outros para bater as contas. Os leitores mais assíduos sabem que isso é o que chamamos de CDI – Certificado de Depósitos Interbancários. Se o Itaú for fechar o dia no negativo, ele pede dinheiro para o Bradesco. Até aqui tudo bem, então vamos para o segundo nível do problema.

Para que o sistema bancário funcione com maestria, o Banco Central define o percentual de depósitos que deve ser mantido compulsoriamente numa conta ligada a ele. Ou seja, se o BC disser que os depósitos compulsórios são de 10%, os Bancos podem emprestar até 90% do que seus clientes depositaram. Então vamos a um exemplo.

Imagine que João faça uma conta no Banco X e lá deposite 100 mil reais. Se os depósitos compulsórios estão em 10%, isso significa que o banco pode emprestar 90 mil. Depois de alguns dias, é justamente isso que acontece. O banco empresta o dinheiro para Pedro, que, por sua vez, compra um terreno de José. Se “Zezinho” colocar esse dinheiro numa conta no Banco X, o que significa? Que o banco pode emprestar 80 mil para alguém. Ou seja, no dia 1 havia apenas 100 mil reais na economia. Mas depois de alguns dias, esse valor se multiplicou para 100 + 90 + 80 = 270 mil. Por isso dizemos que os bancos “criam dinheiro” ao emprestá-lo. Hoje é tudo muito simples, pois grande parte das transações são digitais e vemos apenas “um número” no aplicativo. Mas, na prática, é como se novas cédulas fossem impressas e aqui começa o primeiro problema do SVB.

O Sillicon Valley Bank surgiu em 1983 quando um grupo de banqueiros se juntou para surfar na revolução tecnológica que se apresentava. No cenário de crescimento exponencial e consolidação do Vale do Silício como o maior polo tecnológico do mundo, o banco prosperou, mas foi sobretudo por causa de um grande evento recente que ele deixou de ser um mero banco americano para se tornar um dos 20 maiores do país.

Pois bem, dado que agora você entende como funcionam os depósitos compulsórios, vamos ao contexto da pandemia. Em 2020, tudo parou, e o FED (Banco Central americano) de várias formas, injetou dinheiro na economia. Além de baixar juros, o Banco Central reduziu os depósitos compulsórios para 0%. Isso mesmo, nos EUA, por lei, os compulsórios deveriam ficar entre 7 e 22%, a média é 10%, mas, na pandemia esse percentual foi a zero.

Ou seja, os bancos simplesmente podiam emprestar tudo que tinham. Pense no exemplo anterior, se João depositou 100 mil reais, em vez de liberar apenas 90 mil, o banco poderia emprestar os mesmos 100 mil para Pedro.

Outro ponto importante é que na pandemia vimos o diferencial que a tecnologia causa na vida das pessoas. Não por acaso, a Nasdaq batia all time high – máxima histórica – a cada semana. E quando juros vai a zero, o custo de sonhar vai a infinito. Isto é, rapidamente vieram excessos como empresas que não davam lucro (non profitable techs) ou projetos que só dariam certo se “conquistassem o mundo”.

Essa era a grande tese do momento: the winner takes it all (o vencedor leva tudo), no qual, as empresas queimavam caixa a qualquer custo para conquistar mercado, acabar com a concorrência e, quem sabe, dar lucro em dez anos. Esse é um pequeno resumo do que aconteceu, talvez você entenda melhor os excessos assistindo a série “We Crashed” (Apple TV), que representa com maestria o caso da We Work. A empresa chegou a valer dezenas de bilhões de dólares não necessariamente por causa dos lucros, mas pelas ideias visionárias do seu CEO, Adam Newman, um exímio vendedor de sonhos.

Pois bem, nesse contexto, de empresas de tecnologia muito bem, quem também prospera? Isso mesmo, o banco. Por ser pouco burocrático, ter boa capacidade de estruturar produtos e melhores taxas, o SVB decolou. Veja só… em 2019 o banco tinha 62 bilhões de dólares em depósito. Mas, no fim de 2021 esse valor subiu para nada mais, nada menos, que 190 BI. Lembra que os depósitos compulsórios estavam em 0% e que o banco poderia emprestar tudo que tinha? Diante disso, o SVB se viu num grande problema.

“Grande problema” é, na verdade, uma piada de mal gosto? Onde já se viu ter muito dinheiro ser um problema? É como o técnico da seleção brasileira que tem dez opções no ataque e não sabe quais vão ser os 3 titulares. Esse problema é ótimo de resolver. Ruim é não ter opções. Mas, segue o jogo. Diante disso, o banco se viu com muito dinheiro e a verdade é que não é simples emprestar 130 BI rapidamente e de forma responsável, então, o que eles fizeram com o excedente? Investiram. Mas agora a gente entra no segundo problema.

PENSAMENTO INERCIAL E SVB

Antes de tudo, um alívio cômico, veja esse meme:

Pois bem. É mais ou menos isso. Já que o cara vai carregar a bolsa, por que não pensar numa que combine com ele? Risos. Foi mais ou menos isso que o SVB fez, pensamento inercial, mas em outro contexto. Explico.

Como você sabe, o banco tinha um “problema” de 130 BI para resolver: onde alocar esse dinheiro? Lembrando que o contexto era de excesso de liquidez, onde os títulos do tesouro americano de curto prazo pagavam juros negativos. Por isso, o tesoureiro do banco provavelmente pensou: por que devo emprestar pra o governo algo se ele vai me retornar um valor menor? Faz sentido, não? Se tem uma coisa que ainda não sabemos lidar é com isso: juros negativos. Na minha cabeça, não faz sentido algum. A verdade é que o Japão já vive isso há um bom tempo e ainda não conseguiu solucionar. Mas, enfim, voltemos ao cerne da questão.

Diante disso, o banco se viu, de fato, com um grande problema e resolveu inovar. Como não? Eles estão no Vale do Silício, o berço da inovação mundial, de lá saíram Apple, Microsoft, Google, Netflix, por que um banco também não pode “pensar fora da caixa”?

Até aí tudo bem, mas o problema é que o SVB caiu no erro crasso de perpetuar as condições “atuais” de investimento, ou melhor, pensamento inercial. Veja só… quando tudo está muito bom, as pessoas pensam que assim vai continuar, quando tudo está muito ruim, idem. Ou seja, simplesmente se projeta o que está acontecendo para a frente. Do mesmo jeito que o rapaz do meme da bolsa pensou: “já que isso sempre acontece, por que não comprar algo que combine comigo”?

O risco disso é enorme, não em relação ao rapaz, mas nos investimentos. Pois, o banco investiu 97% do capital excedente em títulos de MBS (Mortgage-backed Securities), que são desenhados para ser mantidos até o vencimento, que era de 10 anos, fixando os rendimentos em 1,79%.

Porém, o homem planeja e Deus ri. Ou, como diria Drummond: tinha uma pedra no meio do caminho. E a pedra foi ela: a inflação. Não é preciso mergulhar no tema, se você acompanha nosso blog, nossos posts no Instagram e grupo do Telegram (clique para acessar), você já sabe o tamanho do problema.

A verdade é que no ano passado vimos o FED sair da posição de “negacionista de inflação” para a maior alta de juros dos últimos quarenta anos. 2022 começou com juros negativos e terminou com juros próximos de 5%. Isso não acontece nessa velocidade e magnitude desde os anos oitenta e, não por acaso, derruba o tabuleiro de xadrez. Todas as peças agora voltam para o mesmo lugar, para o início e outro jogo começa.

Mas, eis que o SVB foi pego de calça curta. Em vez de prezar pela liquidez do banco, ele visou maiores retornos e, por isso, tomou mais risco. Daí o grande problema, hoje a taxa de um título prefixado americano paga 3,9%.

Pense assim: se você tem um título que paga 1,79% e o mercado oferece outro de 3,9% em larga escala, o que acontece com o seu investimento? Se desvaloriza. Afinal, ninguém vai querer comprá-lo. O contrário também é verdadeiro, se você tem um título que paga 1,79% e os juros caem ainda mais para que o mercado ofereça títulos que paguem míseros 1%, o que acontece com seu investimento? Se valoriza. O problema do SVB é que ele fez um investimento de longuíssimo prazo na condição excepcional de menor juros da história americana, isso só seria interessante somente se os juros fossem baixar ainda mais. O que, obviamente, não aconteceu.

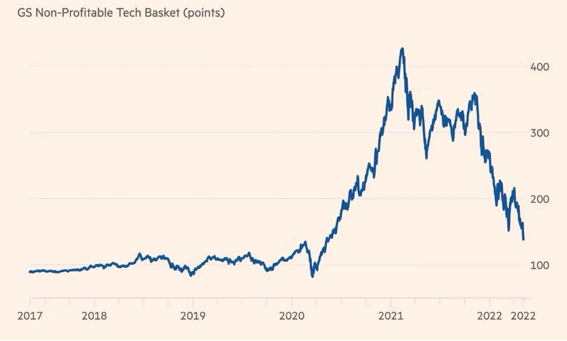

E aí vieram 2 problemas: (1) o cenário mudou, as ações das non profitable techs caíram abruptamente, veja abaixo o gráfico do Goldman Sachs:

Dito isto, as empresas ficaram descapitalizadas, vieram demissões e, claro, a necessidade de caixa. Daí, a quem as empresas recorrem? O Banco, claro. Mas lembra que o valor que você visualiza no aplicativo do banco, representa o saldo na sua conta, mas não é seu? Pois bem, as empresas começaram a sacar dinheiro e o banco se viu à mercê do segundo problema.

(2) Grande parte do seu excedente de caixa estava investido em títulos de 10 anos e, para resgatá-los haveria traumas. E foi justamente isso que teve que ser feito. Dos 21 BI resgatados, foram registados 1,8 BI em prejuízo e o plano seria emitir novas ações na bolsa para levantar 2,25 BI e assegurar mais liquidez. Mas, um dos grandes problemas do ser humano está no comportamento coletivo e efeito manada. Foi só alguns começarem a desconfiar que, rapidamente, vários começaram a desconfiar.

Daí surgiram boatos que o banco não conseguiria arcar com resgates e com eles iniciou-se uma grande corrida de saques. É mais ou menos o que chamamos de profecia autorrealizável. Ou seja, o fato de todos pensarem que o banco vai quebrar por causa dos saques, faz com que todos corram para os caixas sacar. Mas veja que irônico. Antigamente isso ocasionaria filas quilométricas nas agências dos bancos, dá até calafrio só de pensar em entrar numa agência da Caixa Econômica pra passar horas e não conseguir resolver nada. É fácil de imaginar os caixas do SVB dizendo qualquer coisa que se relacionasse a “problema no sistema”. Mas isso seria plausível apenas se estivéssemos nos anos 90. Você não precisa de nada mais do que internet, acesso ao aplicativo e seu token para retirar todo o seu dinheiro. Por isso, em menos de 48h o banco se tornou insolvente. Aqui jaz o SVB, banco do Vale do Silício, inovador nos investimentos, ruim de liquidez, mas rápido nos saques, unfortunately.

FATORES DE RISCO QUE LEVARAM O SVB A QUEBRAR MUITO RÁPIDO

Vamos lá, agora que você entendeu o que aconteceu com o SVB, é provável que se pergunte… Será que isso pode acontecer com outros bancos? E meu dinheiro no Inter, Nubank, Pagseguro, estão seguros, de fato? Para tranquilizá-lo (a), vou citar aqui cinco fatores de risco que contribuíram para o ocorrido. É claro que o problema de gestão do banco agora se torna evidente, mas há particularidades que fizeram tudo acontecer mais rapidamente. Vamos a eles:

(1) Diversificação. Vamos lá, o banco é “focado nas Startups do Vale do Silício”, você acha isso bom? Para um banco não é tão interessante assim, pois há concentração setorial. Nos últimos meses, vimos o estrago que a alta de juros pode causar em empresas de tecnologia, é claro que ninguém pensa nisso quando está tudo muito bem, mas a concentração setorial é um problema grande. Por isso, prefira bancos com capital pulverizado, é bem verdade que os grandes bancos brasileiros são bons nesse quesito.

(2) Concentração. Pra piorar, além de ser focado em empresas de tecnologia, o banco tinha “poucos clientes” com o mesmo perfil. Em 2022, o SVB participou de 44% dos IPOs de tecnologia e healthcare. Ou seja, grandes CEOs, CTOs, CMOs que abriram conta por lá e quando você vê o seu amigo desesperado para tirar dinheiro do banco, o que você faz?

Pra piorar, o perfil de cliente do banco era um dos piores em termos de cobertura do FDIC (uma espécie de Fundo Garantidor de Crédito – FGC – americano), onde 97% dos depósitos não eram assegurados, pois passavam dos US$ 250k. Isso representa mais do que o dobro da indústria financeira americana.

(3) Valores mobiliários vs ativos totais. 55,4% dos ativos do SVB eram valores mobiliários, ou seja, estavam investidos (em ativos inadequados, diga-se de passagem) e não necessariamente emprestados. Um banco que investe mais do que empresta é estranho, não? A forte exposição a valores mobiliários também é um risco e faz do banco um dos “piores” dos EUA nesse quesito. A título de curiosidade, o segundo pior era o Silvergate, que teve recentemente suas atividades encerradas sobretudo pelo envolvimento com criptoativos.

(4) Ativos de longo prazo. Não por acaso, o SVB é topo do ranking de bancos americanos com maior exposição % a títulos de longo prazo (acima de 5 anos). Se você chegou até aqui, provavelmente já sabe por quê.

(5) Conjuntura. Por fim, vou listar aqui alguns problemas conjunturais que contribuíram para o ruído, é como “dar sorte ao azar”, ou fatores que por si só não representariam problemas, mas no conjunto da obra podem causar uma tempestade, vamos lá:

(a) Quebra recente do Silvergate. É como dirigir um carro e alguém buzinar atrás de você. A primeira você respira fundo e aceita, mas na segunda buzinada, mesmo que não tenha sido a mesma pessoa, causa dor nos nervos. Ou seja, a quebra do Silvergate, sem dúvidas, trouxe ambiente de incerteza e “contribui” para a rápida destruição do SVB.

(b) Comunicação não assertiva. No “olho do furacão”, o SVB enviou um e-mail errático e pouco explicativo aos clientes, em suma, não ficou muito claro para todos se a solução de curto prazo era factível, isso trouxe ainda mais desconfiança.

(c) Pânico. Greg Berger fez uma live com clientes bem erradica, para dizer pouco. No call, o CEO disse que o banco tinha liquidez exceto se “o boato fosse espalhado por toda indústria”. Ué? Tem liquidez “pero no mucho”. Tá certo que qualquer banco do mundo quebra se todos os clientes sacarem dinheiro ao mesmo tempo – até por isso comecei esse post explicando como funcionam os depósitos compulsórios – mas num call de gestão de crise você não deveria enfatizar o que vai te matar, não?

É como se eu fosse o técnico do flamengo e soltasse: temos um bom time, exceto quando jogam a bola na área, que é gol na certa. O que o time adversário vai fazer?

(d) Downgrade. A agência de risco Moody rebaixou a avaliação do SVB.

(e) Redes sociais. Isso ainda será mais bem estudado. Mas, o fato de estar todo mundo falando ao mesmo tempo de um único tema ajuda a causar pânico nos correntistas para sacarem seu dinheiro? Eu acredito que sim.

O QUE VEM POR AÍ? E QUAIS SÃO AS CONSEQUÊNCIAS?

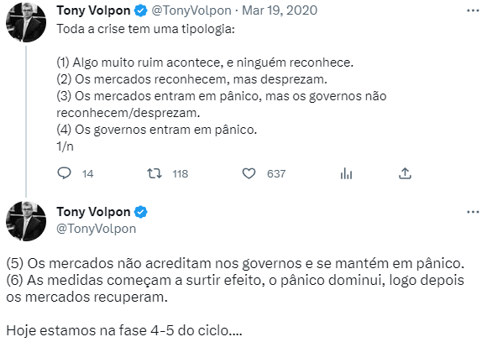

Muito já se fala sobre as prováveis consequências do crash do SVB, se esse é um sinal do fim do aperto monetário do FED, etc. Alguns fatores nos levam a acreditar que não. Mas antes, é importante mencionar que nos últimos dias o FED anunciou que vai arcar com os prejuízos dos correntistas, por se tratar de segurança do sistema bancário. Achei bem ilustrativo esse post de Tony Volpon no Twitter:

Mas, sinceramente, tentar descobrir o que pode vir pela frente é apenas um bom exercício de humildade. Podemos dizer, porém, que, com o resgate do FED, a sangria foi estancada. Pelo menos momentaneamente e no que diz respeito a esse evento em específico, pois muitas empresas estariam mais expostas e sem capital.

Mas o que me preocupa não é o que estamos vendo. É como diz Carl Richards: “risco é o que sobra quando você acha que pensou em tudo” e, na minha opinião, esse é apenas o segundo evento de grande porte que temos conhecimento, ou seja, é apenas um sintoma de um problema que pode estar acontecendo com outras empresas. Muitas outras, inevitavelmente, vão ficar no meio do caminho.

E aí você me pergunta… qual foi o primeiro evento de grande porte? No fim do ano passado, os fundos de pensão britânicos sofreram do mesmo mal, eles compraram títulos de longo prazo para melhorar os rendimentos e cumprir com a tábua atuarial, mas, com a alta repentina dos juros, se viram no prejuízo. Resultado: o governo britânico teve que intervir.

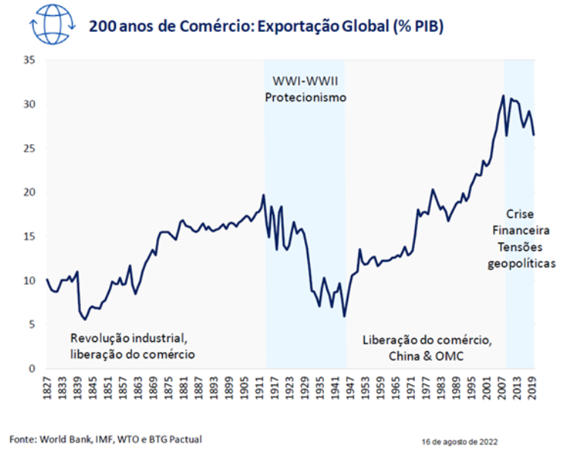

Ou seja, é inegável que os juros subiram muito rapidamente num cenário em que o consenso era de “fim da inflação” e “juros negativos para sempre”. Mas a guerra da Russia vs Ucrania e a geopolítica global potencialmente conflituosa entre ocidente (lê-se EUA) e oriente (lê-se China), fez com que tivéssemos o início da desglobalização. Veja no gráfico abaixo, caso queira saber mais sobre o tema, acesse o nosso post aqui, exclusivamente sobre isso.

Na prática, desglobalização representa juros estruturalmente mais alto por causa das forças agora inflacionárias. Surgem novos temas como “nearshoring” (produzir próximo do país) e “friendshoring” (produzir com países aliados), ambos representam custos maiores, mas riscos logísticos menores.

É provável que muita gente tenha caído no erro crasso de pensamento inercial e perpetuação das condições “atuais” de investimento. Portanto, lembre-se disso na hora de pensar no seu portfólio e diversifique bem, não estamos num bom momento para ganhar muito dinheiro, estamos num momento para permanecer no jogo e gerar retornos adequados aos riscos que tomamos.

Por fim, mas não menos importante, saiba que o mercado não é bonzinho. Não por acaso, o CEO do SVB vendeu 3,6 milhões de dólares em ações, antes da falência, enquanto os acionistas minoritários perderam seu dinheiro “pelo pé”. Por isso, nada mais adequado para o momento do que os fundos de investimentos. Principalmente se você é daqueles que acredita no “buy and forget”, demora pra vender e não tem disciplina para acompanhar de perto as empresas. Saiba, o mar não está pra peixe, o SVB quebrou, mas esse não parece ser o fim do bear market.

Por Túlio Cavalcanti.