“Estupidez é saber a verdade, ver a verdade, mas ainda assim acreditar na mentira” (Richard Feynman)

AS MENTIRAS NÃO DITAS

Dado que passamos pelo primeiro de abril, ou April Fools, como falam na internet “nutela”, muitas foram as notícias propagadas que posteriormente se provaram mentiras, ou as “trolagens”, como diriam os mais jovens.

O Google, por exemplo, publicou que estava contratando pessoas para vaga de “autocompletador”, ou seja, quando alguém digita algo na barra de pesquisa e o buscador antecipa a frase. A bigtech publicou: “para melhorar o serviço, precisamos da sua ajuda”, e, por fim, completou: “não se preocupe, depois de algumas previsões, você ganhará todos os reflexos necessários”.

A Apple, por sua vez, publicou uma foto que mostra todo o potencial do seu Ipad 2: como prato em restaurante.

Em 2015, a pizzaria Dominos se superou e postou a foto do seu novo esquema de entregas, que provavelmente estrelaria em um bom filme de ficção científica:

Pra não ficar pra trás, Uber e Tinder se juntaram para dizer que você agora poderia escolher seu “motorista” arrastando pro lado:

Ok, faz parte do ritual. O lado bom dessa brincadeira é que você fica sabendo quase que instantaneamente que se trata de uma inverdade. O problema não está nisso e sim nas mentiras nunca desmentidas, ou aquelas histórias que são ditas com roupagem de verdade. A frase de Richard Feynman no começo desse texto demonstra a gravidade do problema. Ou seja, às vezes, mesmo com as pessoas fazendo fact check e desmentindo, a “conveniência” da possibilidade da história ser verdadeira é tão boa que alguns não querem acreditar que é mentira.

Por isso resolvemos falar aqui de 3 mentiras ou “inverdades” que propagam no mercado financeiro por sua conveniência, fazendo, inclusive, muitos tomarem decisões pessoais de investimento com base nelas. Mas antes de falar do problema, vamos falar de onde vem o problema.

COMUNICAÇÃO EM MASSA E VERDADES UNIVERSAIS

Veja só, é relativamente novo o fenômeno pelo qual poucos megainfluencers conseguem se comunicar com centenas de milhares de pessoas. As grandes marcas antes o faziam, mas hoje a comunicação tenta ser mais assertiva e mira em nichos de mercado ou ocasiões de consumo. Enquanto isso, no Brasil e no Mundo, vemos influencers tentando falar com todos de uma vez e isso é um tanto problemático.

Explico. Ao massificar a fala, os comunicadores precisam criar “estereótipos”, ou as regras de bolso. É mais ou menos como o guru, que se comunica com todos, mas não o faz de forma personificada. Daí vemos receitas de bolo como “sete passos para a riqueza”, ou “Viva de renda fazendo o que eu fiz”, quando na verdade se essas receitas serviram para fazer um bolo, certamente não foi o seu.

Certo dia, um cliente perguntou: “Túlio, sigo o influencer X nas redes sociais e ele disse que todo mundo deveria ter pelo menos 25% de ativos dolarizados na sua carteira, mando dinheiro pra fora?”. Respiro fundo enquanto uma voz familiar ecoa na minha mente “você não é todo mundo”.

Você deve ter ouvido isso da sua mãe na adolescência ao pedir pra sair e ela, por algum motivo, negar. O seu argumento: “mas todo mundo vai” não convence. Por isso, saiba, “você não é todo mundo”, aplique regras de bolso usualmente massificadas e veja seu patrimônio cair.

Essas regras de bolso ou “verdades universais” são propagadas na internet para transformar ansiedade em necessidade e vender cursos. O principal critério para criar um curso de sucesso é apenas um: escalabilidade. Ou seja, encontre uma forma de falar com muita gente, resolva as “dores” dos usuários e veja seu curso vender bem.

Dar atenção à comunicação dos grandes influencers é benéfico para quem está começando, mas conforme seu patrimônio cresce, você pode precisar de soluções personalizadas e aí começam os problemas.

Um estudo da Ernest Young (2020) mostra que os investidores preferem modelos personalizados aos seus objetivos. Ou seja, para determinado nível de patrimônio, as benditas “regras” criadas com “números mágicos” atrapalham mais do que ajudam.

Por isso, dado esse preâmbulo, vamos ao que interessa, tentar desmistificar aqui três histórias mal contadas, a primeira você já viu.

TODO MUNDO DEVERIA TER PELO MENOS 25% DE ATIVOS DOLARIZADOS NA SUA CARTEIRA?

Sem mais delongas, vamos ao problema, faz sentido dolarizar o patrimônio? Sim. Mas não necessariamente na busca por mais retorno, e sim para proteção. Quem executou essa regra no último ano perdeu feio para o CDI. E veja, talvez essa seja uma preocupação genuína para um megamilionário, mas ter alguns poucos mil dólares lá fora não vai salvar sua vida.

Outro ponto, o risco no Brasil está alto? Sim. E o risco nos EUA está como? Maior ainda. Afinal, a bolsa por aqui está no valuation mais barato dos últimos 20 anos e o S&P se encontra levemente acima da média de preço histórica. É muito risco pra comprar algo na média de preço.

As pessoas geralmente falam de dolarização do patrimônio com o viés de retrospectiva, ou seja, pegam o que aconteceu na década passada e replicam pra frente. É uma pena, porém, que a memória seja curta e que muitos se esqueçam do que aconteceu nos anos 2000: quem investiu na bolsa brasileira viu seu patrimônio se valorizar abruptamente; já quem investiu na bolsa americana viu seu patrimônio cair 25% em dez anos.

Por isso, prefiro não dolarizar agora e muito menos pensar em 25%, pois o segundo nível do problema está nos perfis de risco. Será que um investidor conservador deveria dolarizar tudo isso mesmo sem ter nenhum objetivo específico lá fora?

As pessoas esquecem o trivial: calcular o prêmio pelo risco e estressar cenários. Estou dizendo que é sempre melhor investir no Brasil? Não, mas CDI de ~14% e câmbio desvalorizado aguentam desaforo. Por isso, aqui vem um ponto importante: uma possível queda do CDI ou valorização do real pode me fazer mudar de opinião.

E aí você me pergunta, quantos % a åpen recomenda ter de investimentos internacionais para os perfis conservador, moderado e arrojado? 0%, 2,5% e 10% respectivamente. Essa alocação pode mudar de acordo com o cenário. Se você acompanha aqui, já sabe que nossa estratégia envolve alocação entre as diversas classes de ativos e visa o longo prazo, não fazemos market timing, mas calculamos o prêmio pelo risco e dado o cenário macro atual, há demasiada neblina lá fora.

TODOS DEVERIAM VENDER SEU APARTAMENTO E VIVER DE ALUGUEL COM DIVIDENDOS DE FIIS?

Muita, mas muita calma nessa hora. Agora é óbvio dizer que as “verdades universais” não levam em consideração o seu perfil de risco. Mas vamos imaginar que você seja conservador e tenha visto o influencer Y falar essa frase acima. Daí você vende o seu apartamento, aporta numa boa carteira de FIIs, recebe bons dividendos e… se depara com seu montante principal despencando.

Isso mesmo, quem investiu 500 mil em FIIs antes da pandemia, deve ter algo próximo a 430 hoje. Ok, nominalmente, os dividendos permanecem parecidos, mas, adivinha, qual é o comportamento de um investidor conservador que vê seu patrimônio em queda?

Desespero.

Pra quem é jovem, tem muito tempo, trabalha e está aportando constantemente, talvez não seja um problema. Mas para quem é aposentado, vive de renda e se depara com tamanha volatilidade, é outros quinhentos.

Logo, sempre que você vir uma frase desse tipo, se pergunte sobre o seu perfil, seus objetivos e os riscos que essa decisão pode trazer para sua jornada financeira. Mas vamos ao terceiro e último caso.

INVISTA EM BOLSA QUANDO OS JUROS ESTIVEREM CAINDO, INVISTA EM RENDA FIXA PÓS QUANDO OS JUROS ESTIVEREM SUBINDO

Gênio. Quem sou eu para refutar?

Por algum motivo decidi terminar esse artigo com o ponto mais polêmico, pois a frase acima está correta, na risca. Ela é tão verdade, que as pessoas brincam e a chamam de “teoria do jumento”, ou seja, até o coitado do animal consegue entender.

Exceto pelo fato de ela não levar em consideração apenas uma coisa: o bendito e aqui mais uma vez explicito viés de retrospectiva.

Vamos lá. É muito fácil olhar um gráfico da curva de juros pra trás e dizer: “era pra ter investido em bolsa aqui e em renda fixa posfixada ali”. Isso não passa de um mero engenheiro de obra pronta. É tipo o torcedor de futebol que diz que o artilheiro do time era pra ter tocado em vez de chutado aquela bola aos 49 do segundo tempo.

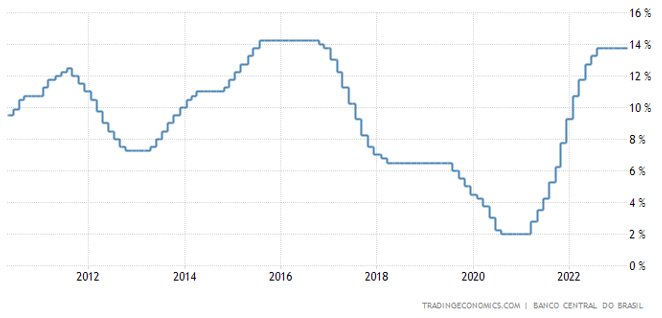

Em 2016, pós impeachment, vimos a mágica acontecer. Os juros caíram de 14 para 2% em pouco mais de quatro anos, ou seja, praticamente desceram de tobogã. Essa descida completa, do topo ao mínimo, certamente fez muitos pensarem que quando os juros “embicam” pra baixo, ou, em termos técnicos, “quando a curva fecha”, é hora de correr pra renda variável. Mas, às vezes existem pedras no meio do caminho. Como diria Drummond.

Veja o gráfico acima e, claro, sabendo da teoria do jumento você a aplica, ok?

Só que em vez de 2016, você a executa em meados de 2012. Agora pense que você está nesse ano e que porventura não saiba de nada que aconteceu pra frente. Naquela época, é bem verdade, os juros desceram “na marra”.

Vamos lá. Por causa das eleições que se aproximavam, em 2014, o então presidente do BC, Tombini, sofreu pressão pela baixa de juros, o que de certa forma lembra o cenário atual. Como a pressão foi tamanha, o presidente acabou cedendo, sendo inclusive apelidado de “pombini” (que remete ao termo dovish ou dove, que diz respeito a afrouxamento monetário na terra do Tio Sam).

Mas voltando ao cerne da questão, se naquela época você tivesse executado a estratégia do jumento no formato “8 ou 80” e saído de renda fixa pra acelerar na bolsa, iria ver que na verdade se tratava de um “cavalo de pau”, que a inflação bateu na porta e os juros tiveram que subir. Certamente você perdeu dinheiro com isso, pois ninguém acerta o timing exato das coisas.

Pior, quando os juros sobem, você não sabe que está subindo a escada do maior tobogã de juros já feito nos últimos tempos. Você se questiona se é apenas algo momentâneo, você sabe que vai subir, mas não sabe necessariamente até onde vai. Sem saber o que vem pela frente, é provável que não tenha voltado imediatamente para a renda fixa, afinal, isso implica na realização de perdas.

Ou seja, pra não prolongarmos muito por aqui, a teoria é “acertada”, mas só com viés de retrospectiva. Isto é, na prática, se trata de uma grande mentira, pois investidor nenhum vai conseguir aplicar com sucesso. Os que executaram, por sinal, certamente ficaram no meio do caminho. É aquela máxima: na teoria é muito bonito, mas na prática, a teoria é outra. Ao se ver com perdas, fica difícil mudar de opinião.

Por fim, o principal recado aqui não é a invalidação completa da teoria e sim o fato de que você deve sempre diversificar. A curva de juros ajuda a pautar decisões de portfólio, inevitavelmente, mas isso não significa que você deva ser “bipolar” ao ponto de sair da renda fixa pra bolsa e vice versa. Essas mudanças abruptas, que envolvem market timing, geralmente não contam um final feliz.

E AGORA? O QUE FAZER?

Nesse momento, você certamente vai estar se perguntando: será que devo deixar de ouvir meu influencer favorito? Não necessariamente. Se tem uma coisa muito boa que eles fazem é contar história com ótimas narrativas, assim como inserir você nos temas e acontecimentos de mercado. É louvável todo o serviço prestado, além de “acender a chama” de muitos para o tema financeiro. Pra deixar claro, os caras são muito bons no que fazem e o saldo de acompanha-los é positivo.

Mas influencer não é guru. Não existem os “7 passos para a riqueza”, como falamos lá em cima, pois esses passos geralmente não dizem respeito a você. Por isso, sempre que você se deparar com uma “regra de bolso”, pense: isso está sendo dito para todos, como posso adaptar para a minha realidade? É aí que o jogo começa.

Por fim, como um bônus, não deixe de ver esse vídeo do filósofo Clovis de Barros falando dos Gurus, é cômico e trágico ao mesmo tempo. Vale demais

Então é isso, caso queira decisões de investimentos adaptadas ao seu perfil de risco, objetivos e realidade, não deixe de falar conosco!

Por: Tulio Cavalcanti.