Ironic

Em 1995, Alanis Morissette lançava seu segundo álbum Jagged Little Pill, talvez um dos melhores da cantora canadense. Alguns diriam que sua música mais interessante é “Ironic”, essa afirmação não contém ironia. Porém, é curioso um fato sobre a música, leia a sua a primeira frase:

“Um homem velho fez 98 anos, ganhou na loteria e morreu no dia seguinte”

Alanis Morisette

Os que conhecem, provavelmente vão lembrar do refrão agudo e ao mesmo tempo doce, com Alanis gritando: “It’s like rain on your wedding day, It’s a free ride when you’ve already paid” (tradução: É como chuva no dia do seu casamento, é uma passagem de graça, quando você já pagou).

É irônico o fato de que a música intitulada Ironic (ironia) se trata de uma aplicação erronea de uma ironia. Explico. Ao ler a letra com calma, você vai ver que não há ironia no que a cantora diz e, na verdade, grande parte do que é dito se trata de má sorte ou eventos infortúnios. Mas é importante deixar claro que o campo da ironia possui linha tênue que, para funcionar, depende de quem está falando, do seu tom e do contexto. São vários fatores.

Segundo Alanis, a letra da música não foi levada a sério no momento de sua composição. Essa é uma maneira polida de dizer que a melodia já entrega por si só e que não deveríamos ficar procurando pelo em ovo. Mas nós brasileiros somos mal-acostumados, quem cresce cantando as letras de Chico Buarque, Gil e Milton Nascimento, acaba, inevitavelmente, sendo crítico com cantores gringos.

Por isso, vamos persistir por um momento na música, assim como no conceito da ironia, veja esse trecho da letra: “é encontrar o homem dos seus sonhos e então conhecer a sua linda esposa”.

Alguns poderiam forçar a barra e dizer que se trata de um tipo seleto, raro… que chamamos de ironia do destino. Esse, nada mais é que uma expressão popular que indica um acontecimento inesperado e até aqui tudo bem, mas esse acontecimento deveria servir pra mostrar que nem sempre as pessoas controlam o que vai ocorrer e que o destino prega peças.

Vamos a um exemplo clássico, aqui vai ficar mais claro, pense nessa frase: um barman morreu atropelado por motoristas bêbados. Ou seja, é como se o próprio barman pudesse ser culpado por sua morte. Agora sim, uma ironia do destino. Voltando para o “homem dos sonhos” de Alanis, o fato dele ter uma mulher se trata apenas de um infortúnio, assim como vários outros trechos da letra.

Pois bem. É irônico o fato dessa música não conter ironias.

Após esse aprofundamento em ironia, agora você sabe a diferença entre uma ironia do destino e um simples infortúnio, então, vamos ao que interessa: cenário macro global. É possível enxergar hoje com certa facilidade pelo menos três grandes ironias no mercado. São coisas que fora do contexto levariam a interpretações diferentes, é como se um dado otimista representasse um cenário pessimista. Vamos à primeira.

Mercado de trabalho americano

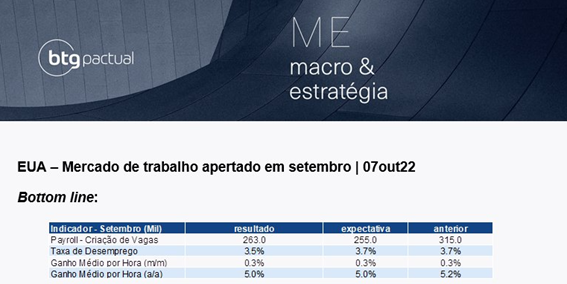

Na semana passada aconteceu um evento um tanto inusitado:

Veja que, segundo o BTG, os dados do mercado de trabalho (payroll) dos EUA mostraram que foram criadas 263 mil vagas em Setembro, diante de uma expectativa de 255 mil. Pense nesse dado isoladamente, se trata de uma noticia boa ou ruim? Acerta quem disser que é uma notícia boa, afinal, foram criados mais empregos do que o que o mercado esperava.

Porém, tudo precisa de um contexto, cuidado com fatos isolados.

Afinal, estamos diante de uma possível hecatombe na qual o FED deixou muito claro que o seu principal objetivo no momento é frear a inflação, mesmo que isso signifique possíveis efeitos colaterais para a economia. É como se a principal ferramenta para frear a inflação representasse uma dosagem correta de pessimismo, mas não é isso que estamos vendo na economia americana até aqui. O mercado precifica alta de juros para frente e a grande pergunta do momento é se essa possível alta será capaz de frear a inflação ou se será necessário subir mais.

Veja que irônico. Logo após a divulgação do payroll, o mercado penalizou os ativos de risco e vimos mais uma grande queda da renda variável mundo afora. É como se a notícia de mais empregos criados fosse ruim para o mercado. Tudo depende da expectativa.

O grande problema desse evento diz respeito à desancoragem da taxa neutra de juros no momento. Em suma, bolsa diz respeito a lucros futuros das empresas trazidos a valor presente. E como funciona esse exercício de trazer os lucros futuros a valor presente? Via juros futuros. Sendo assim, quando esses juros sobem, o valor presente das empresas sofre um desconto, quando esses juros caem, o valor presente das empresas se valoriza.

O mercado penaliza os ativos de risco porque os dados de desemprego vieram “bons”, afinal, dados de desemprego bons, representam possíveis novas altas de juros. Como diria Alanis: “É como dez mil colheres quando tudo o que você precisa é de uma faca”. Ironic.

A espera por indicadores de recessão

Pois bem, vamos à segunda ironia. Que, na verdade, é uma consequência da primeira.

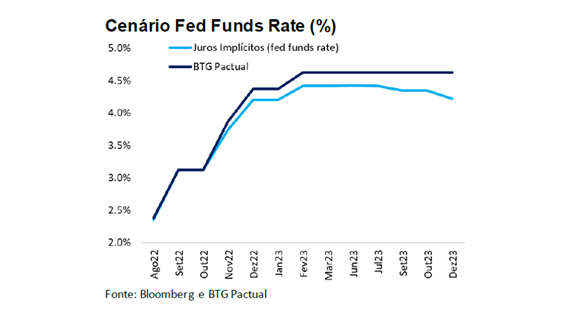

Falamos rapidamente de taxa neutra de juros e da sua atual desancoragem. Veja como o mercado precifica os juros para a frente e como o BTG acredita que vai ser:

Veja só, não por acaso, os gestores multimercados brasileiros ganharam muito dinheiro nesse ano com posições tomadas em juros, que são aquelas que se beneficiam de altas acima do que o mercado precifica. Grande parte dos gestores que acompanhamos continua com essas posições, isso é bom para o nosso portfólio e ao mesmo tempo ruim para a economia.

Mas o principal ponto não é esse, pois, como falamos aqui, teoricamente, quando o mercado precifica uma taxa de juros maior, os ativos de risco são reprecificados. Porém, como o FED enfatizou em seu discurso hawkish que frear a inflação é a principal meta, ele precisa fazer de tudo para encontrar a nova taxa neutra, que é aquela que vai remediar a inflação. O ponto é, cada vez que o mercado reprecifica juros futuros, os ativos de risco são reprecificados para baixo. E é aqui que mora o grande problema.

Quanto mais tempo demorar pra acharmos a taxa neutra, maior será a queda dos ativos. Em outras palavras, isso significa que quanto mais cedo tivermos uma recessão, melhor. Pois o FED terá subido menos juros para causar a queda e os efeitos disso seriam menos latentes para todos. Isso é contraintuitivo (ou irônico), pois é como se o mercado precisasse que a recessão viesse logo, essa, talvez, seria a “melhor notícia” para todos.

E aí você me pergunta, por que o mercado precisa de uma recessão?

A desaceleração precisa acontecer, pois, como falamos em “A anatomia de uma crise”, sem recessão, os gastos da população continuam fortes e trazem consigo mais inflação.

Quem acompanha aqui, sabe. Já falamos das teses de “soft landing” e “hard landing” da economia americana, a primeira diz respeito à hipótese de termos uma pequena recessão, a segunda representa uma crise mais grave. Depois de um tempo ficou claro para todos que será quase impossível trazer a inflação para a normalidade (por volta de 2%) sem uma desaceleração drástica na economia. Isso só seria possível na Disney, ou no país das maravilhas, mas, por mais irônico que isso soe, o mercado americano continua precificando taxas relativamente baixas de juros para a frente.

Portanto, a segunda ironia é essa: o mercado precisa de uma “notícia ruim” no curto prazo, pois somente isso pode evitar notícias piores. Repito: a divulgação de novos dados otimistas, representam a possibilidade de mais altas de juros.

Como diria Alanis: “É o perdão no corredor da morte, 2 minutos atrasado”. Que venha logo.

Corte de impostos no Reino Unido

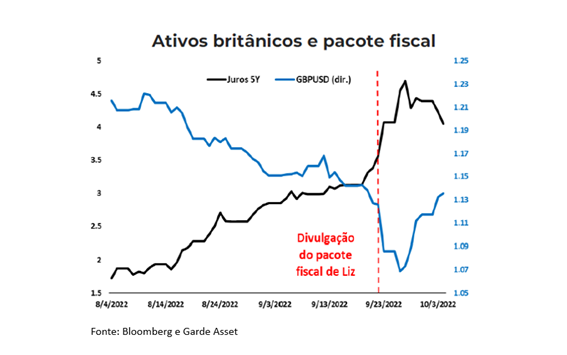

Mas agora vamos pegar um voo para Londres para falarmos rapidamente da terceira ironia do mercado: UK e as decisões polêmicas de sua recém-chegada primeira-ministra Liz Truss.

Vamos fazer esse exercício novamente, pense nisso de forma isolada: “UK decide cortar impostos”. Até aqui tudo bem, qualquer participante do mercado iria gostar. Porém, o contexto, como sempre, não pode ser desprezado e é aí que mora o problema.

Pra quem não sabe, Liz Truss decidiu aprovar um pacote de corte de impostos para apaziguar os questionamentos do povo quanto aos crescentes e desancorados gastos com energia. Inflação de duplo dígito por aqui é “normal”, na Europa é blasfêmia. Ou como diz o ditado popular: “o sonho pode ser louco, mas o sonhador tem que ser lúcido”. Por isso, o mercado resolveu penalizar o Reino Unido, uma vez que esse tipo de decisão não resolve o problema.

Vamos lá. A pulga atrás da orelha do mercado é sempre algo em torno disso: insolvência. Ou seja, a possibilidade de a contraparte não conseguir arcar com suas dívidas. Cortar impostos geralmente é bom, desde que essa decisão seja acompanhada do corte de gastos, mas não foi isso que aconteceu. Por isso as contas públicas acabam sendo penalizadas.

Mas o pior vem depois. Quando o mercado penaliza um país, a sua moeda se desvaloriza. E pra piorar a situação, o Reino Unido não é autossuficiente em termos de energia, sua balança comercial é deficitária e a energia é comercializada em dólar. Sendo assim, sua moeda se desvalorizou e, por consequência, existe a possibilidade de mais inflação de energia.

Outro ponto importante: o corte de impostos acaba sendo um “incentivo” às pessoas gastarem. Quando, na verdade, o mais prudente seria pensar em racionamento. É claro que a decisão foi feita para apaziguar a população, mas por que beneficiar todos em vez de dar benefícios somente a quem gastar menos? Isso seria racionamento, o governo poderia gastar para reduzir o consumo e não aumentá-lo.

Pois bem, como diria Alanis: “It’s the good advice that you just didn’t take” (é o conselho que você nunca teve).

Ironia ou infortúnio? A resposta fica com você.

E como fica o portfólio?

Quem acompanha aqui sabe, não gostamos de market timing, preferimos pensar em prêmio pelo risco. Por isso, desde janeiro desse ano decidimos não alocar capital lá fora e até o momento essa decisão tem mostrado prudente e acertada. O CDI já pagava muito bem pela cautela, dessa forma, conseguimos evitar maior volatilidade nas carteiras e ainda trouxemos prêmios interessantes, mesmo em cenário de crise.

Cenários como esse também pedem uma boa camada de multimercados nos portfólios. Os bons gestores brasileiros foram forjados no descontrole de inflação e reconhecem esse fenômeno de longe, pelo cheiro. Eu diria para reforçar posições nesse tipo de ativo, algo próximo de 10% para perfis mais conservadores, 15% para moderados e 20% para arrojados.

Outra estratégia importante é ter fundo de ações que priorize o cenário macro. Mas, antes disso, é importante deixar claro que você não precisa girar a sua carteira do micro para o macro. Os fundos que fazem stock picking bottom up precisam permanecer, a janela de horizonte neles é de pelo menos 5 anos e se você colocou seu dinheiro ali, vai precisar aguardar. Mas também existem bons fundos Long Biased (mandato flexível, não ficam a maior parte do tempo 100% comprados em bolsa) que exercitam muito bem o cenário macro. Estude a classe, pois mesmo investindo em ações, existem vários que têm se saído bem.

Caso precise de ajuda na montagem de um portfólio bem estruturado, na åpen temos duas opções: wealth management (para carteiras de 1 milhão) e ådvisor (para carteiras em construção). O ådvisor é o nosso serviço de direcionamento consultivo que contém uma reunião para montagem de carteira personalizada ao perfil de risco do investidor, assim como atualizações de cenário macro/asset allocation mensalmente na plataforma, entre outras coisas. Saiba mais clicando nos links acima.

Lembrando que em cenários de crise, cash is king, tenha liquidez. Nos vemos no próximos post, para mais atualizações, abraços.

Por Túlio Cavalcanti