ESTAMOS NUM FIM DE FESTA?

Imagine que você esteja numa festa e que a banda que você gosta está tocando. A cerveja gelada e os decibéis das caixas de som fazem você se sentir mais jovem, enérgico, mas, pouco tempo depois, você vai se dar conta. Não importa o lugar ou a época, toda festa passa por esse momento crucial, o divisor de águas. É mais ou menos quando você pondera a possibilidade de ficar ou ir embora, pensando, talvez, no conforto da sua cama ou na hipótese de amanhecer menos cansado no dia seguinte. Porém, o prêmio para quem fica também não é desprezível, afinal, as melhores memórias são sempre produzidas no terço final da festa.

Pois bem, é uma linha tênue, você demora pra decidir e, do nada, alguém decide por você… pois, a luz se apaga.

Gritos ecoam diante do vácuo de silêncio agora produzido pelas caixas de som, a ficha demora pra cair, você não entende bem o que está acontecendo. Há um ensaio de empurra-empurra quando cada pessoa tenta proteger o seu espaço. Alguém derruba a sua cerveja e você sente que ela não está mais tão gelada quanto já esteve. Em poucos segundos, uma injeção de adrenalina vem, você se recusa, mas precisa se dar conta: a festa acabou.

No mercado financeiro, costumamos dizer que o banco central atua como um garçom de festa de casamento. Não se engane, o objetivo número um de qualquer garçom é te embebedar e o objetivo número dois é não deixar você ficar bêbado a ponto de estragar a festa. É uma linha tênue que separa os profissionais dos demais.

Brincadeiras à parte e, de forma análoga, quando o banco central de um país precisa aquecer a economia, ele se utiliza de políticas monetárias expansionistas. É nesse momento que os juros caem, que ocorre uma injeção de liquidez e ânimo no mercado. A festa começa, o som faz as paredes tremerem, parecendo que não há hora pra acabar. Porém, se, por acaso, essa festa se torna “barulhenta demais”, o BC precisa colocar ordem na casa.

Por muito tempo, a inflação foi discutida mundo afora nos mesmos moldes do terraplanismo. Se você viveu nos anos 90, deve se lembrar que, naquela época, grande parte da população depositava a culpa inflacionária nos detentores da cadeia de produção, pois “não deveriam repassar preços”. O povo brasileiro aprendeu da maneira mais difícil, afinal, os próprios líderes políticos ecoavam esses dizeres a bel prazer. Hoje já temos muito mais dados sobre causas, efeitos e consequências mas, ainda assim, o FED se fez de desentendido, pois 45% dos dólares que circulam hoje no mundo foram impressos nos últimos 3 anos.

Mas, por mais emblemático que seja esse episódio, é importante dizer que ele não é o único vilão que estamos tendo que enfrentar, é como uma queda de avião. Afinal, a inflação é geralmente causada por diversos fatores, sendo raramente o fruto de um caso isolado. Segundo David Fisher, existem 7 tipos de inflação:

- Expansão de oferta de dinheiro;

- Aumento da demanda agregada;

- Contração de oferta;

- Espiral inflacionária dos custos de produção;

- Inflação de preços controlados;

- Inflação de bolha de preços;

- Contaminação de expectativas de inflação.

Para a Mar Investimentos, “hoje temos alguns tipos de inflação já em andamento na economia global. Vemos com clareza as inflações tipo (1), (2), (3), (5), com risco alto de já termos (4), (7) e, recentemente, alguma inflexão de (6)”.

Enfim, se por um lado não há dúvidas de que o cenário é inflacionário, por outro lado a grande pergunta que você precisa se fazer é se esse cenário será capaz de gerar recessão.

Pois bem, tanto na cena pop quanto na inflacionária, vivemos hoje em um mundo retrô. Afinal, foi justamente nos anos oitenta que os EUA vivenciaram seu último choque inflacionário. É engraçado o fato de que grande parte das perguntas que recebo no momento, me fazem lembrar de uma música que também marcou época em que a banda inglesa The Clash fazia sucesso:

“Should I stay or should I go now? If I go there will be trouble. And if I stay it will be double. So come on and let me know” (tradução: “Devo ficar ou devo ir agora? Se eu for, terei problemas. E se eu ficar, terei o dobro. Então, vamos lá e me diga”).

É isso. O cenário está obscuro e você não sabe é melhor voltar pra casa ou se o risco de ficar é válido. No final desse texto, iremos responder essa pergunta, além de falar dos seus impactos dentro de um portfólio, pois, como você sabe, esse é o nosso viés.

INFLAÇÃO

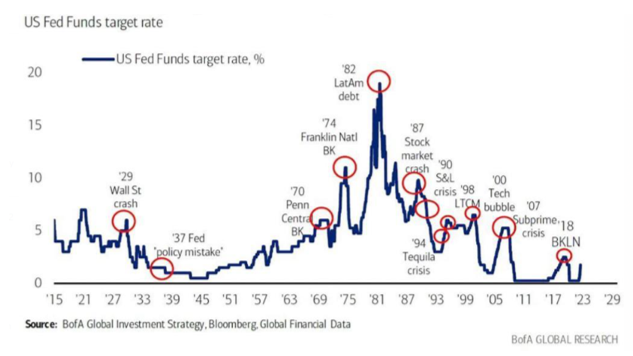

Ok, o cenário é de inflação, isso é irrefutável, mas, antes de tudo, entenda o contexto. Nos anos 80, os americanos presenciaram o fatídico solavanco no mercado que ficou conhecido como “Volcker Moment”. Foi justamente quando o presidente do FED, Paul Volcker, empossado em 1979, elevou a taxa de juros para 20% com o objetivo claro de conter a inflação. Naquele momento, ainda se discutia se a inflação poderia ser remediada com alta de juros, inclusive os antecessores de Volcker eram céticos nesse sentido. Após o “Volcker Moment”, essa discussão minguou, mas o mais importante é justamente o que veio depois da guinada na taxa de juros.

Note, também, essa “pequena” diferença. Nos anos 80, a dívida total do país (pública e privada) girava em torno de 160% do PIB americano, hoje a dívida é da ordem de 370% do PIB. Elevar demais as taxas pode causar insolvência generalizada e contração da economia, por isso, o FED se encontra entre a cruz e a espada. Ou seja, o problema é que a inflação atual veio à tona justamente com a dívida em níveis recordes.

A melhor analogia que li sobre o tema foi a de Lyn Alden em sua carta macro mensal. Para ela, é como se o FED fosse o “Superman”. Isso mesmo. E, verdade seja dita, não acho o universo de super-heróis tão interessante, mas essa comparação, sim. Na minha opinião, o Superman é sem graça, afinal, é desproporcionalmente forte e praticamente indestrutível. Mas, a analogia de Lyn se faz interessante na medida em que o “X” da questão não está na possibilidade de destruição dos inimigos, isso é quase que inquestionável. Ou seja, o ponto sensível é se: para destruir os inimigos, por mais forte que eles sejam, o Superman terá que derrubar um prédio? Destroçar uma ponte cheia de carros? Aniquilar um bairro, uma cidade ou um país? E, de fato, os momentos de maior ameaça envolvem os seus efeitos colaterais. Você dificilmente terá pena dos murros na cara que ele vai levar, mas ficará preocupado se muitos humanos “ficarem no meio do caminho”.

Esse mesmo efeito colateral também é o “X” da questão do FED. Não há dúvidas de que o banco central americano vai conseguir frear a inflação, ele também é “desproporcionalmente forte e praticamente indestrutível”. Porém, para destruir o inimigo, a economia americana terá que lidar com os efeitos colaterais.

Para Howard Marks, um banco central deve atuar como um “hedge econômico”, pois, quando a economia aquece, ele tenta frear, e, quando a economia esfria, ele atua para estimular. Essa é uma versão “educada” da analogia do garçom no início desse texto. Nesse exato momento, a grande pergunta do mercado gira em torno do quão empenhado está o FED (Banco Central Americano) nesse papel, nada populista, de dizer que “a cerveja acabou”. Afinal, se a inflação a priori era “transitória”, aqui podemos traçar um paralelo interessante entre o que aconteceu com os bancos centrais dos países da américa latina, europeu e americano, segundo a Mar Investimentos:

Podemos dizer que o Banco Central Europeu está na segunda fase, o FED na terceira e o Brasil na quarta e última. Mas é importante ressaltar que, se por um lado o povo brasileiro está “acostumado” a ter que lidar com cenários inflacionários, os países desenvolvidos não sabem o que isso significa desde os anos oitenta e nesse momento, assim como você, todos devem estar se perguntando: should I stay or should I go?

SINAIS OU RUÍDOS?

Antes de tudo, é importante que você saiba que qualquer movimentação nos juros americanos representa o mesmo que derrubar um tabuleiro de xadrez no meio de um jogo. Ou seja, o mundo inteiro precisa levantar as peças e colocá-las em seu lugar. A péssima notícia é que o jogo não vai recomeçar de onde parou. Por isso, vamos fazer um breve exercício aqui de navegar pelos indicadores de mercado para buscar entendimento das diversas camadas de profundidade do tema.

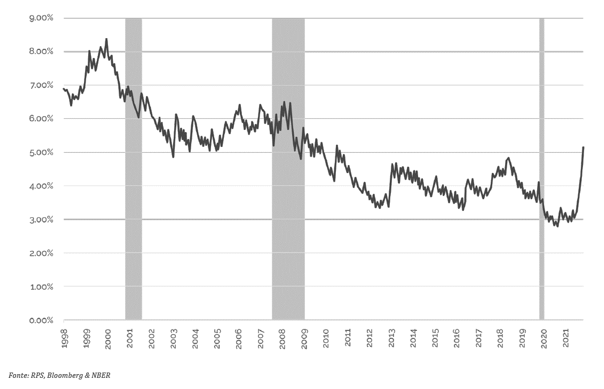

Pois bem, como você sabe, o nível de desemprego nos EUA está baixíssimo, hoje existem duas vagas abertas para cada pessoa procurando emprego ativamente. Diante disso, primeiro impacto óbvio é a inflação salarial, que se encontra nas máximas:

Sobre o desemprego, o FED já se pronunciou que projeta uma alta para 4,1% em um ano e meio, atualmente esse percentual é de 3,6%, que está nas mínimas históricas. Porém, a ideia de elevação do desemprego via ajustes de política monetária é questionável, não se trata de uma ciência exata. Historicamente, aumento de desemprego causa um ciclo vicioso no qual há menos consumo e, por consequência, mais aumento de desemprego. É mais ou menos como aquele técnico de time de futebol que tenta retrancar o time pra não levar o empate. Porém, a estratégia demasiadamente defensiva acaba chamando o time adversário, que ganha confiança, assim como o jogo de virada.

Pois bem, dados históricos mostram que quando o desemprego sobe 0,5% nos EUA, ele geralmente continua a crescer. Acertar o “sweet spot” não é necessariamente algo simples para um banco central, pois as ações de hoje começam a surtir efeito somente daqui a seis meses. Dessa forma, os ajustes geralmente são feitos aos poucos, mas com a inflação batendo na porta, o FED não vai se dar ao luxo de estacionar o carro de ré, não há tempo hábil para tal. Aqui, então, vemos um grande risco.

Um pequeno adendo em relação aos dados de desemprego, nas últimas três semanas o número de pessoas que solicitaram seguro-desemprego aumentou, seria uma possível antecipação do mercado?

A alta de juros também tem um efeito árduo e às vezes até desproporcional para empresas de “yield longo”. Ou seja, aquelas que não conseguem entregar lucro no presente e estão focadas no aumento de receita/base de usuários para gerar escala no futuro e pensar em lucrar. Os leitores mais atentos vão lembrar das empresas techs, e, de fato, o mercado já segmentou esse “setor” em dois blocos: “profitable techs” e “non profitable techs”. Veja abaixo a diferença:

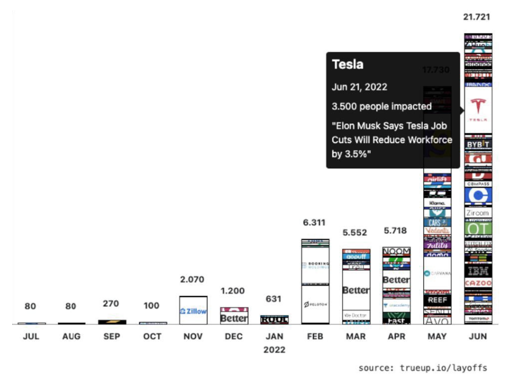

As “non profitable techs” estão sofrendo e, conforme abaixo, já vemos grandes demissões sendo feitas:

De fato as demissões por enquanto se concentram em tecnologia, ainda não há sinais desse tipo de movimentação entre os demais setores da economia. Porém, o sentimento do consumidor americano (calculado pela Universidade de Michigan) atingiu a sua mínima histórica em junho de 2022, chegando, inclusive, a níveis mais baixos que as crises de 2008 e dos anos 80.

Após a inflação salarial e os primeiros sinais de demissões do mercado, ideal checar o PMI, que grosso modo remete à “temperatura da economia”. Dados do Trading Economics mostram desaceleração nos EUA:

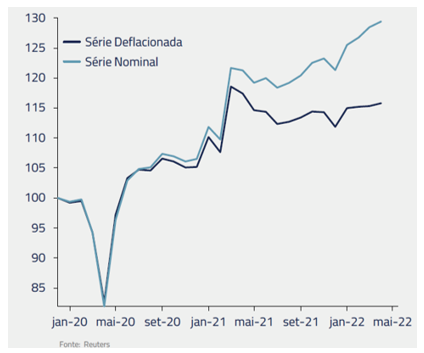

Vale ressaltar que a última carta da Kinea trouxe um dado interessante, para a casa de gestão, o “surto inflacionário global criou um tipo de ´miragem´: a ilusão do crescimento econômico e dos lucros das empresas onde não há”. Pois, muitos dos dados econômicos são medidos de forma nominal e, como consequência, acabam sendo distorcidos em períodos de inflação crescente. Abaixo, segue as vendas do varejo americano nominal vs deflacionada:

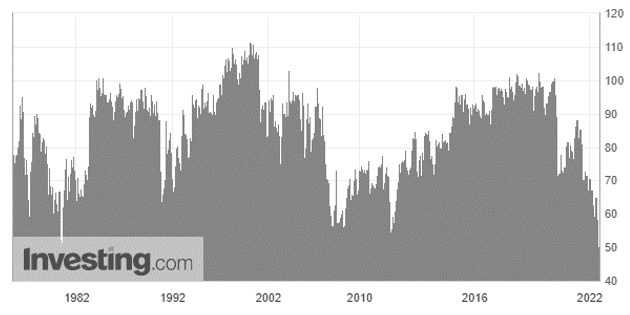

Agora vamos para Housing, ou construção civil, que você sabe que é um mercado importantíssimo para os americanos, além de bastante sensível à alta da taxa de juros. Nos EUA, já começamos a ver algumas sinalizações importantes, abaixo está a taxa de hipoteca de 30 anos, veja que aumentou consideravelmente:

Ainda sobre housing, veja nesse gráfico que o patamar em que os Estados Unidos se encontram já atingiu o pico da crise do subprime de 2008:

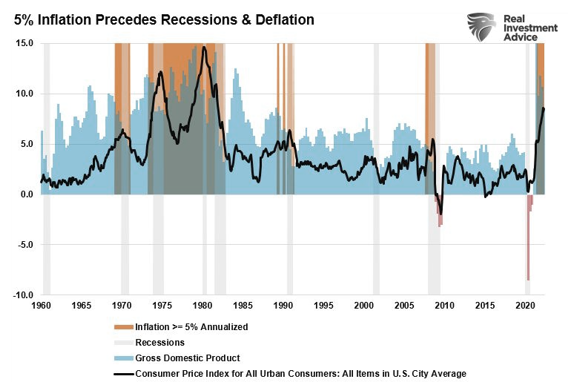

Por fim, depois de todos os dados que você viu até aqui, é importante dizer que historicamente, quando a inflação aumenta mais de 5% ao ano, há grande chance de recessão econômica:

Pois bem, alguns dados falam por si só, inclusive, o próprio Gerome Powell se “retratou” recentemente ao afirmar: “hoje nós entendemos o quão pouco entendíamos de inflação”. A verdade é que sempre que o FED executa movimentos de aperto monetário, algumas coisas ficam pelo meio do caminho, lembra da analogia do Superman?

Enquanto o mercado discute as teses de “hard landing” e “soft landing”, ou a possibilidade de aterrissagem suave ou pouso forçado da economia, os gestores de multimercados brasileiros ganham dinheiro aplicados em juros e shorteando a bolsa americana. Não é surpresa o fato de que os gestores brasileiros ganharam mais dinheiro apostando na inflação e alta de juros americana do que os próprios gestores gringos, afinal, os gestores brasileiros só estão aqui por terem conseguido sobreviver às diversas viradas monetárias das últimas décadas. O Brasil não é para amadores. Diante dessa possibilidade de crise, precisamos entender os impactos no portfólio, talvez seja por isso que você veio até aqui, então, sem mais delongas, vamos ao que interessa e, posteriormente, à nossa sugestão.

A ANATOMIA DE UMA CRISE

Antes de tudo é importante dar um disclaimer. Acreditamos na tese de recessão e fizemos ajustes em nossos portfólios para tal, mas isso não significa que veremos cenário de caos nos próximos meses. Afinal, estamos falando da maior economia do mundo e de toda a sua robustez, além do fato de, nos últimos meses, muitos terem começado a falar de crise, o que por si só já mostra que há cautela e não mais euforia. Sendo assim, é provável que estejamos diante de uma desaceleração, porém, não sabemos necessariamente em qual velocidade ela vai acontecer.

Então, vamos partir do pressuposto de que estamos diante de uma crise, sendo assim, a primeira pergunta que você deve se fazer é o que pode acontecer com o seu portfólio. Por isso, veja no gráfico abaixo onde nós estamos:

Ou seja, o mercado já teve uma correção de 20%, o que por si só já caracteriza um “bear market”. Porém, há uma grande diferença entre os drawdowns com e sem recessão. Note que nos anos oitenta, na crise das ponto.com e do subprime as quedas passaram dos 20% atuais.

A bolsa americana negocia atualmente a múltiplos de preço/lucro (P/L) de 18x, o que é justamente algo bem próximo da média histórica das últimas décadas. Porém, nas grandes crises esse múltiplo costuma chegar a, em média, 11,7x, conforme abaixo:

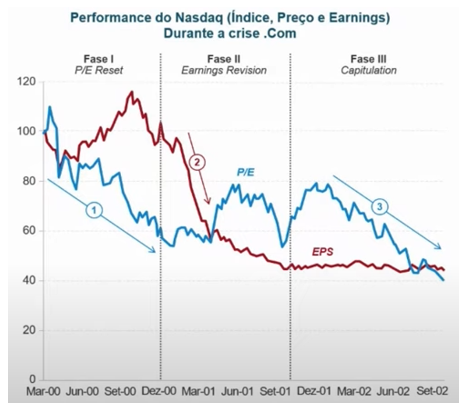

Segundo a WHG, podemos dividir uma recessão em três fases, sendo: (1) revisão de múltiplos, (2) redução de lucros e (3) capitulação. A gestora de recursos sinaliza que é provável estarmos no meio da primeira fase:

SHOULD I STAY OR SHOULD I GO?

Diante de tudo que vimos até aqui, temos pelo menos dois tipos de decisão para o seu portfólio.

(1) Don’t buy the deep.

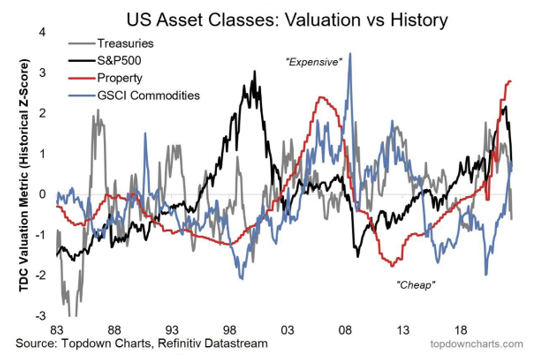

O bull market tem uma receita de bolo vencedora: buy and hold and buy the deep. Ou seja, compre e carregue para o longo prazo e, se cair, compre mais. O detalhe é que não estamos mais em bull market. Além disso, eu não me sentiria confortável de investir na bolsa americana nesse momento, afinal, repito, está com valuation dentro da média histórica, não há prêmio pelo risco, a assimetria é desfavorável.

Se você fosse americano e não tivesse onde colocar seu dinheiro, uma vez que a renda fixa por lá será engolida pela inflação, seria uma clássica sinuca de bico. Mas, aqui no Brasil, é possível “sentar no dinheiro” e ganhar 13,25% sem maiores riscos, isso sim é conforto. Alem disso, o valuation da bolsa brasileira está nas mínimas históricas, algo bem mais confortável em termos de prêmio pelo risco do que a bolsa americana.

(2) Don’t panic.

Isso não significa que você deve vender tudo e ir pra renda fixa. No asset allocation não existe “bala de prata” e market timing. Se você tem parte de sua alocação lá fora, continue por lá, afinal, o jogo é de longo prazo e, ao alocar, você provavelmente estava ciente dos riscos de renda variável. Sendo assim, quem se posicionou dentro do perfil de risco, não terá maiores problemas desde que esteja bem diversificado. Se o movimento for de fato de crise, a bolsa pode cair mais e o prêmio se tornar favorável para novas alocações.

O momento atual é de cautela, como diria Morgan Housel: “A linha que separa o ousado do imprudente é bastante tênue. E, muitas vezes, desaparece quando não damos o peso adequado ao risco e à sorte”. Fazer grandes apostas nesse momento é contar com a sorte. Quem deve fazer posicionamentos táticos nas classes de ativos não é você, são os gestores de multimercado. Por isso, não deixe de se posicionar bem nos multimercados, pois, como falamos anteriormente, os bons gestores brasileiros foram forjados nesse tipo de problema e está na hora da onça beber água.

Por Túlio Cavalcanti

DISCLAIMER

Este material foi elaborado pela equipe de análise da Åpen Capital Consultoria de Valores Mobiliários Ltda. (Åpen Capital) e não pode ser reproduzido ou redistribuído para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da Åpen. As informações contidas neste documento são de caráter meramente informativo, não devendo ser entendidas como análise de valor mobiliário, solicitação de compra e/ou venda ou recomendação de qualquer ativo financeiro ou investimento. A decisão final de alocação cabe exclusivamente ao cliente. O material foi preparado com base em informações públicas, dados desenvolvidos internamente e outras fontes externas. Mesmo com todo o cuidado em sua coleta e manuseio, a Åpen não se responsabiliza pela publicação acidental de dados incorretos. Ademais, não pode ser assegurado que quaisquer metas descritas nesta apresentação permanecerão as mesmas ou que previsões se manterão, tendo em vista as frequentes alterações das condições econômicas e de mercado. A Åpen Capital, seus administradores, sócios e funcionários isentam-se de responsabilidade sobre quaisquer danos resultantes direta ou indiretamente da utilização das informações contidas no material.