O mundo mudou?

Pois é, por muito tempo a globalização foi tema de prova na escola. Você provavelmente vai lembrar de um trabalho feito para o professor de geografia, ou até da cartolina que você teve que pintar de última hora com seus amigos um dia antes da apresentação. Não sei se é assim hoje, mas naquela época – talvez a utilização dessas duas últimas palavras indique o envelhecimento ou a “maturidade” desse que vos escreve – havia uma divisão muito bem estabelecida para o trabalho: uns eram responsáveis por fazer e outros por apresentar. Mas é claro que todo grupo tinha um cara “folgado” que ficava com a árdua missão de segurar a cartolina. Pior, às vezes até isso ele fazia errado.

Se você passou por algo parecido, provavelmente vai lembrar que grande parte da produção das indústrias europeias e americanas foi movida para outros países. Também era divisão de trabalho muito bem estabelecida: um país desenvolvia e outro produzia. É claro que a parte vendedora tinha o papel um pouco mais duro do que segurar a cartolina, mas isso fica pra outra hora.

O que se viu desde o pós-guerra 1945 até meados da década passada foi o mundo globalizado. Veja, por exemplo, onde o seu Iphone foi produzido. Se isso não ficar claro, veja de onde veio a sua camisa da Nike ou Adidas.

Não sei se você é da minha geração e se cresceu estudando o tema, mas a grande verdade é que tudo isso que construímos por um bom tempo em nossas cabeças, toda essa narrativa de globalização no qual as empresas produzem com peças de todas as partes do mundo pode mudar.

Você sabe, não somos experts em geografia, para esse tema é muito mais interessante ouvir a opinião de algum professor ou especialista geopolítico. Mas o intuito aqui é, e sempre vai ser, traduzir um tema com base em seus possíveis impactos nos portfólios que recomendamos. Por isso, vamos primeiramente falar desse possível “fenômeno” de desglobalização para, posteriormente, fazer uma aterrisagem nos impactos para as carteiras.

A desglobalização é a nova fase do crescimento global?

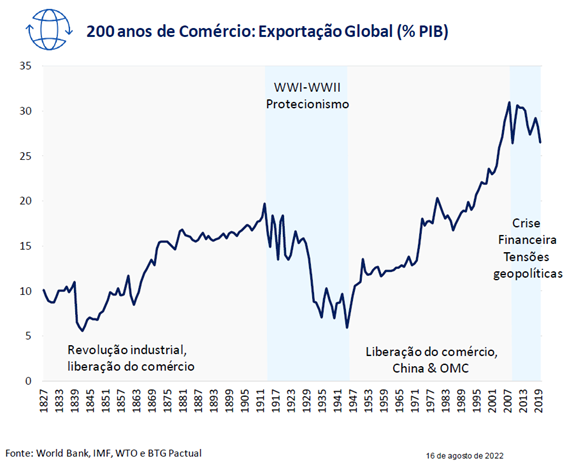

Antes de tudo, veja esse gráfico do BTG que mostra a exportação global em percentual do PIB:

Algumas coisas parecem ser óbvias, mas, vou pecar pelo excesso e mencionar:

(1) a revolução industrial e a entrada da China na OMC marcaram períodos de “pernada pra cima” em termos de globalização. Essa época também ficou marcada pela terceirização da produção de países desenvolvidos para asiáticos. É mais ou menos o que acontece com seu Iphone no exemplo que dei;

(2) Por outro lado, as décadas de protecionismo da primeira e segunda guerra mundial trouxeram retrocesso nas exportações;

(3) O pico da globalização ocorreu antes da crise do subprime, em 2008. Mas não só isso, pois, nos últimos anos, tivemos colapsos globais causados por choques exógenos como Covid, China, Rússia vs Ucrânia e até o Ever Given empacado no canal de Suez (lembra?).

Pois bem, diante disso, talvez o mais importante aqui seja o desenvolvimento do último ponto. E aí você me pergunta: após o pico da globalização em 2008, estamos diante de um ciclo de desglobalização?

Se você investe há algum tempo, é possível que se lembre daqueles dias de queda abrupta que ocorriam quando Trump postava no Twitter algo contra a China. Aquele período ficou marcado como “trade war” e, muito possivelmente, fez com que as empresas começassem a repensar sua produção global. A pandemia também teve o seu papel.

Sendo assim, é bem provável que o CEO de qualquer empresa global ou local pense duas vezes antes de jogar parte da sua produção para o outro lado do mundo. Passamos por um período no qual o principal fator de decisão produtiva estava pautado no preço. Agora outros fatores também precisam ser considerados, como, por exemplo, a possibilidade de ficar sem agrotóxico, uma vez que grande parte dos insumos vêm de Rússia e Ucrânia. Ou até a possibilidade de ficar sem seringas porque a China produzia mais barato.

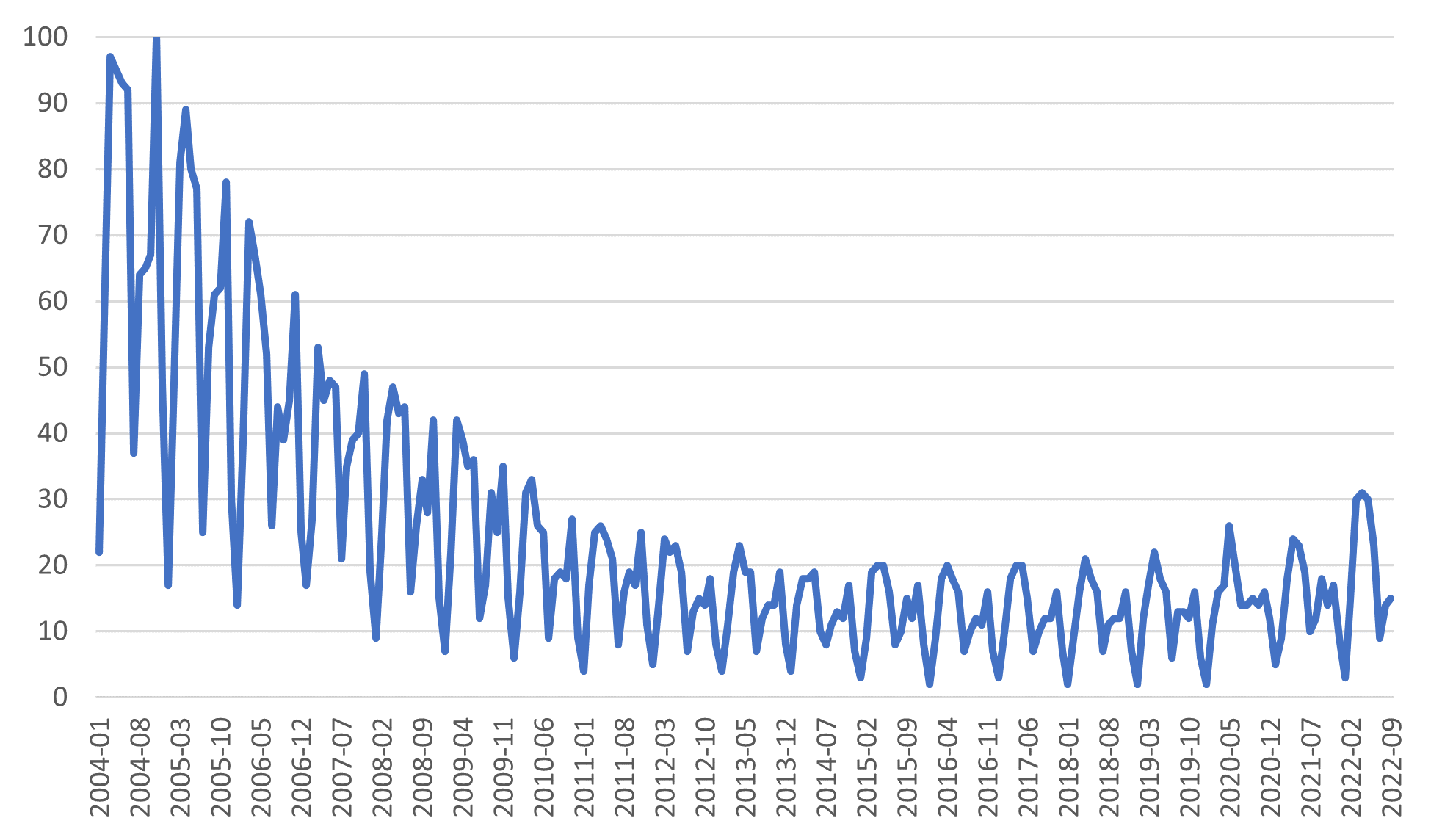

Não por acaso, passamos a falar de desglobalização, veja abaixo que o interesse pela antítese dessa palavra caiu muito nos últimos anos, conforme dados abaixo do google trends, que mostra o quanto essa palavra-chave foi pesquisada em sua ferramenta:

Aqui vale um contexto, o termo offshoring é utilizado quando uma empresa decide produzir fora do seu país de origem, certamente pensando na redução dos custos operacionais, conforme comentamos

A desglobalização, por sua vez, traz consigo o conceito de que a produção global precisa ser pensada de outra forma. Existem, inclusive, opções plausíveis como: Nearshoring e Reshoring.

A primeira diz respeito à realocação da produção para países próximos da fronteira, como, por exemplo, uma empresa sediada na Alemanha que traz parte de suas indústrias para o leste europeu.

Já o reshoring é o processo no qual as empresas voltam a nacionalizar sua produção. E aqui, talvez, os leitores de história mais assíduos venham se lembrar dos ensejos da nossa revolução industrial tardia, que ficou conhecida como “industrialização por substituição das importações”, seria algo parecido, não?

É como diria Mark Twain: “a história não se repete, mas rima”. Por fim, há, inclusive, uma terceira alternativa em relação à globalização, que é o “friendshoring“. Isso, na prática, representa a produção sendo feita em “países amigos”.

Pois bem, estratégias de nearshoring e reshoring já vinham sendo utilizadas desde 2011. Porém, diante de toda a complexidade que a cadeia global de suprimentos se transformou na última década, assim como os fatores macroeconômicos que subiram no tabuleiro de xadrez nos últimos anos, é possível que haja um processo de aceleração.

Mas vamos lá, e o que isso significa? Será que vamos ter que esquecer a temática de globalização por um tempo? Será que esse tema vai deixar de cair nas provas de geografia para entrar nos livros de história? Segundo o BTG, não.

A desglobalização total não representa um cenário base, especialmente considerando os benefícios reconhecidos pela integração comercial (custo e produtividade), bem como todos os desafios envolvidos diante de uma rápida realocação doméstica. Sendo assim, para o BTG, na verdade, existe a possibilidade de haver um ritmo de crescimento comercial global mais brando, abaixo de 3%, que é metade do verificado entre 1980 e 2019.

Mas quais seriam as consequências disso? A priori, o leste europeu emerge como local favorito para a produção europeia, assim como o México, Canadá e o próprio Estados Unidos passam a levantar a bandeira da produção americana.

Mas, e o Brasil? Pois bem, o Brasil pode usufruir muito bem do falado “friendshoring”, afinal, somos uma economia que historicamente não se envolve em problemas regionais e que costuma se manter isentam, porém, nossa instabilidade política acaba jogando contra na medida em que os políticos não coloquem em prática a diferença entre política de governo e política de estado. O maior exemplo disso é a Suíça. Você sabe quem é o presidente por lá? Tenho 99% de certeza que não. Mas isso muda alguma coisa prática em relação ao que você pensa do país no futuro? Absolutamente nada.

Olhando para dentro, é provável que regiões de isenção fiscal como o Norte e Nordeste brasileiro também reflitam parte desse movimento. É como se o tecido das roupas de um grande varejo brasileiro deixasse de vir de Taiwan para ser produzido em Santa Cruz do Capibaribe/PE. A consequência simples disso é o impacto inflacionário, mas vamos falar disso mais adiante.

Consequências para o portfólio

No caso da alocação global, não é preciso pensar muito para chegar à conclusão que alguns países tendem a sofrer mais do que outros. É natural que isso aconteça sempre que as peças sejam mexidas no tabuleiro de xadrez. Por sinal, é importante ressaltar que o advento da indústria 4.0 já prometia consequências desse tipo. Afinal, nesse tipo de produção, há forte redução na necessidade de mão de obra, sendo justamente essa a principal premissa que empresas globais utilizaram para produzirem offshore.

Na medida em que os riscos globais aumentam e que a indústria 4.0 se prolifera, é possível que tenhamos uma intensificação do processo de desglobalização, mas ainda é cedo para falar.

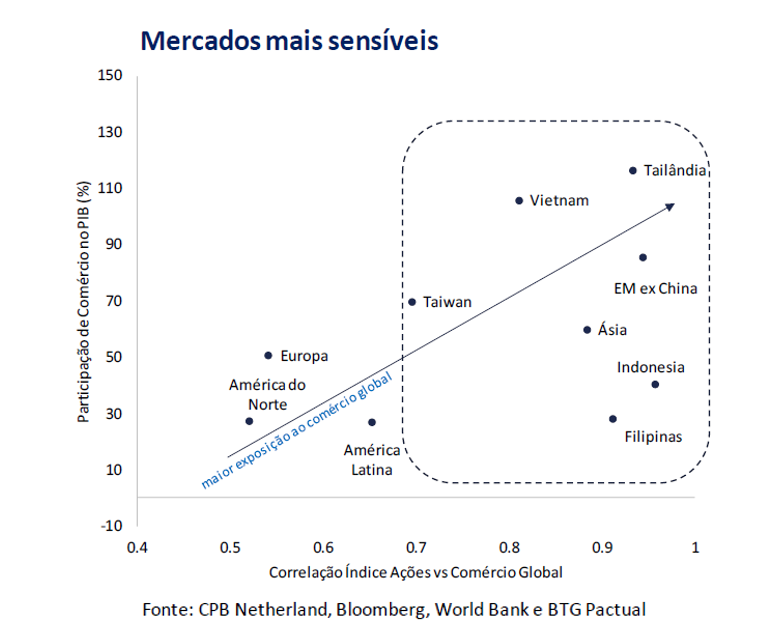

Segundo o BTG, países acima como Taiwan, Vietnam e Tailândia seriam os mais impactados, afinal, existe alta correlação dos asiáticos com comércio global. A américa latina também seria impactada, mas bem menos que os países do outro lado do mundo. Por fim, Europa e América do Norte seria os menos impactados pelo processo.

É importante ressaltar que tudo isso representa uma tese de longo prazo, não acreditamos na obtenção de ganhos com posições short em emerging markets e compradas em S&P.

Porém, um ponto importante que precisamos falar aqui, como principal consequência disso tudo é a pressão inflacionária. Pois bem, nas últimas décadas vivemos um período em que os países desenvolvidos reduziram juros estruturais para algo próximo de zero. Nesse contexto, entra aquela máxima: “quando os juros vão a zero, o custo de sonhar vai a infinito”. Ou seja, vivemos anos de forte crescimento de empresas de tecnologia, assim como presenciamos novas métricas de valuation sendo utilizadas como Price/Sales em vez de Price/Earnings (ou preço / vendas em vez de preço / lucro).

Mas quando você pensa que a crise das empresas de crescimento pode estar próxima do seu final com a possível recessão americana – pois viria acompanhada de uma baixa nos juros estruturais – é preciso levar em consideração que algumas mudanças no âmbito global vieram pra ficar. E aqui sempre vem aquela discussão de value vs growth (value investing vs growth investing), na qual vivemos uma década de supremacia do growth e agora parece haver mais indícios favoráveis ao value.

Pense comigo… Bolsa nada mais é do que o fluxo de caixa futuro das empresas trazido a valor presente. Ou seja, os analistas fazem o exercício de “futurologia”, como, a probabilidade da empresa “X” lucrar 1BI em 2022, 1,2BI em 2023, 1,5BI em 2024, e por aí vai. Nesse exercício encontra-se o valor da empresa em sua “perpetuidade” e esse valor é trazido para hoje utilizando-se uma taxa de desconto, que, grosso modo, é o juro. Logo, se vamos viver em um ambiente estruturalmente mais inflacionado, é possível que os juros também sejam estruturalmente mais altos.

Diante disso, o que podemos pensar para um portfólio hoje? Primeiro, em relação a ações, como gostamos de pensar em alocação via fundos, ideal que você saiba distinguir quais se posicionam mais próximos de um value investing e quais se posicionam mais próximos de growth investing. Mas a ideia aqui não é vender growth, não gostamos de market timing. Ideal você saber da possibilidade dessa estratégia ter menores rendimentos no futuro e isso, de certa forma, já foi verdade nos últimos biênio.

Gosto de sinalizar esse problema, pois recebo vira e mexe recebo perguntas de investidores dizendo que o “fundo X” não está bem, quando na verdade o fundo está ótimo, no entanto, a forma de ganhar dinheiro que ele se propõe a fazer acabou não sendo favorecida pelo cenário macro. E isso é ótimo, pelo menos quando se trata de um Long Only (estratégia que, em suma, fica quase 100% comprada em ações), afinal, a grande maioria desses gestores prefere se limitar ao micro das empresas. Então, antes de criticar o gestor, entenda o que ele se propõe a fazer e procure outro gestor que possa se beneficiar do seu contraponto. A beleza de um portfólio bem estruturado é essa, estar exposto a formas diferentes de ganhar dinheiro.

Por fim, em relação à renda fixa, gostamos da taxa pré atual para vértices mais curtas como 2025 dentro de uma exposição não maior que 12,5% do portfólio. Sobre o ciclo de juros atual, muita gente também pergunta se está na hora de tirar um pouco da SELIC para aproveitar o pré e a verdade é que esses 12,5% que, diga-se de passagem, estamos propondo desde o ano passado, faz parte desse movimento. É provável que no futuro tenhamos exposição maior que essa? Sim. Todos os meses fazemos a leitura de cenário macro, assim como seus impactos dentro do portfólio. Essa leitura é apenas o aquecimento para o nosso comitê de investimentos, tendo como output as possíveis mudanças no asset allocation dos clientes.

Para quem não é cliente do wealth, saiba que é possível nos acompanhar com o ådvisor. Que, em suma, é o acesso ao nosso direcionamento e estratégia de alocação, você também ganha uma reunião individual para sugestão de portfólio adequada ao seu perfil de risco, assim como cashback dos investimentos, saiba mais clicando aqui.

Então, é isso, resolvi trazer esse tema, pois, apesar do deep talk, acredito que você como investidor precisa saber o que está acontecendo no mundo. Por fim, não deixe de assistir o åpen convida com Bruno Coutinho da MAR Asset, nele também conversamos sobre o cenário, o Bruno, inclusive, citou a possível elevação estrutural de inflação e juros pelo mundo. O vídeo ficou uma verdadeira aula.

Por Túlio Cavalcanti