“Se você puder ficar bom em destruir suas próprias ideias erradas, você terá uma virtude”

Charlie Munger

– Tulio, o que você acha de ter dólar na carteira?

– Hoje eu não gosto. Prefiro outras coisas.

– Mas o dólar diversifica a carteira e reduz a volatilidade. Quando ocorre uma crise, os ativos de risco caem e o dólar se valoriza, mesmo assim você acha que não vale à pena ter?

Pois é. As pessoas às vezes acertam na tese e erram no produto. Ou até acertam na tese e no produto, mas erram no asset allocation. E o que o asset allocation procura? Prêmio pelo risco entre as classes. Um dos grandes problemas do investidor é tentar se manter fiel a um produto, quando na verdade é muito mais efetivo se manter fiel ao portfólio.

Pense assim. Os juros sobem e isso mexe em praticamente tudo que o mercado pensa sobre ativos de risco. O problema ocorre quando as pessoas tomam como verdade teses de investimento formuladas com juros baixos (ou negativos), mas que deixam de ser efetivas quando os juros sobem. Seria algo como o pensamento inercial. É se manter firme na tese, mesmo quando os fatores macro apresentam mudanças. Esse é o problema, é preciso ter discernimento do que está acontecendo no mundo e quais os seus possíveis efeitos nas classes de ativos.

Não sei se você notou o furacão que passou pelo mundo, afinal, o jogo virou. E há alguns meses/anos, ter dólar puro na carteira era quase que uma verdade absoluta para alocadores de capital, mas hoje não é mais. Aí você me pergunta: por quê? E a ideia aqui é falar de alguns motivos para você não ter dólar puro na carteira, assim como os principais efeitos desse tipo de alocação dentro de um portfólio.

Mas antes de tudo, acho que vale falarmos de uma pequena passagem que simboliza bem o momento. Pois isso me faz lembrar da história de um artista brasileiro famoso que por muito tempo acreditou em uma coisa com tanto afinco, que o fez mudar seu trabalho, suas músicas, sua forma de viver e suas convicções. A história é do velho síndico: Tim.

Universo em desencanto

Sebastião Rodrigues Maia completaria 76 anos em 28 de setembro de 2022. O carioca, nascido na Tijuca, foi um dos principais responsáveis pela junção do soul e do funk à música popular brasileira. Talvez um marco para nós. Pois, sem dúvidas é um dos cantores que ficará para a eternidade. Todo mundo o conhece, mas poucos sabem da história por trás da fase “Racional” em que Tim se viu diante de uma seita mística que mudou tudo o que ele um dia veio a acreditar.

Em 1974, Tim Maia começou a se interessar pela Cultura Racional quando leu o livro Universo em Desencanto de autoria do médium Manoel Jacintho Coelho. Em suma, a obra cita a existência de um outro planeta de onde nós, humanos, teríamos surgido. Por algum motivo aleatório, Manoel teria recebido todo esse conhecimento diretamente da “entidade suprema”, chamada Racional Superior.

Fascinado pelo tema, Tim aderiu rapidamente aos mandamentos descritos no livro, afinal, essa seria a “única maneira dos humanos voltarem ao seu planeta de origem”. Para tal, o artista teve que largar o álcool, drogas e até se abster do sexo por prazer, vestindo apenas roupas brancas e passando a viver uma vida regrada.

A cresça de Tim no tema era tão grande que ele resolveu descartar todas as letras que já estavam prontas para o álbum que iria gravar, reescrevendo em cima das melodias já prontas para mostrar parte do seu fascínio. Foi assim que nasceram os álbuns Tim Maia Racional Vol. 1 e Tim Maia Racional Vol. 2. É bem verdade que esses álbuns estão longes de representar o sucesso do cantor, mas pra mim são duas verdadeiras obras primas, pois é diferente de tudo que você já escutou.

Não é preciso se aprofundar no tema para saber que o intuito dessas obras era divulgar o culto que Tim fazia parte. Fato que chegou a preocupar os executivos da gravadora, que haviam dado total liberdade a ele. Porém, a empolgação do artista com a seita não durou muito. No ano seguinte, o cantor queimou as roupas brancas e voltou à vida pregressa. Mas não sem antes gritar “pra quem quisesse ouvir” que o guru Manoel Jacintho não passava de um pilantra.

Às vezes o molho sai mais caro que o peixe

Pois bem, pilantragens à parte, enquanto Tim se viu ingenuamente enganado, guardadas as devidas proporções, você precisa reconsiderar suas teses sempre que o cenário muda, do mesmo jeito que o artista fez assim que descobriu que o seu guru espiritual não passava de uma farsa. Nesse caso, o dólar puro não é uma exceção, já funcionou um dia, mas nesse exato momento não é necessariamente interessante para a carteira. Você possivelmente vai precisar dar uma de Tim Maia e deixar parte de suas convicções para trás.

E aqui vai um pequeno disclaimer. Esse post é feito sobretudo para investidores pessoas físicas, que não possuem o tempo hábil necessário para estudar e acompanhar os ativos. Ou seja, aqueles que se utilizam de dólar na carteira como proteção (hedge) e visam redução de risco (volatilidade). Dessa forma, a discussão aqui não será pautada em quem compra dólar para obter rendimentos com a variação do câmbio, o que é algo extremamente difícil de fazer, por sinal.

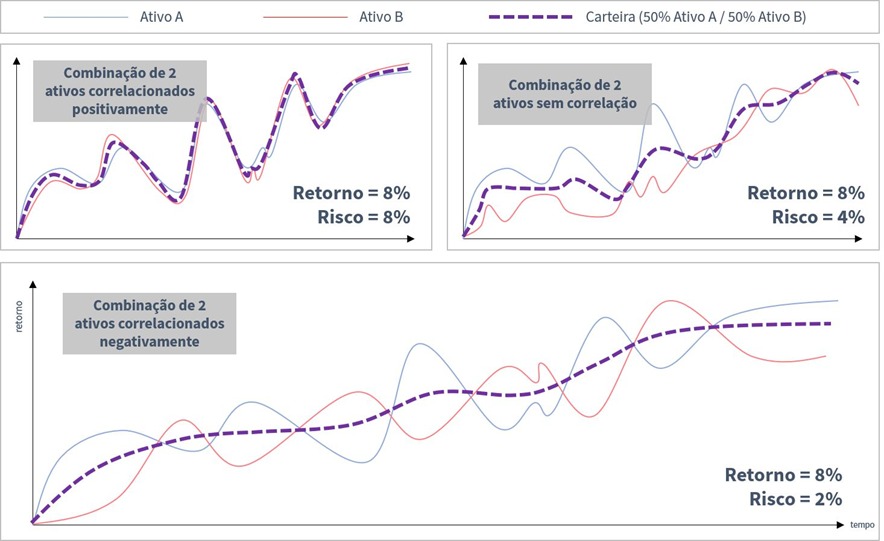

Mas antes de tudo, vamos passar rapidamente pela tese de convexidade e mostrar que, de fato, ela faz sentido.

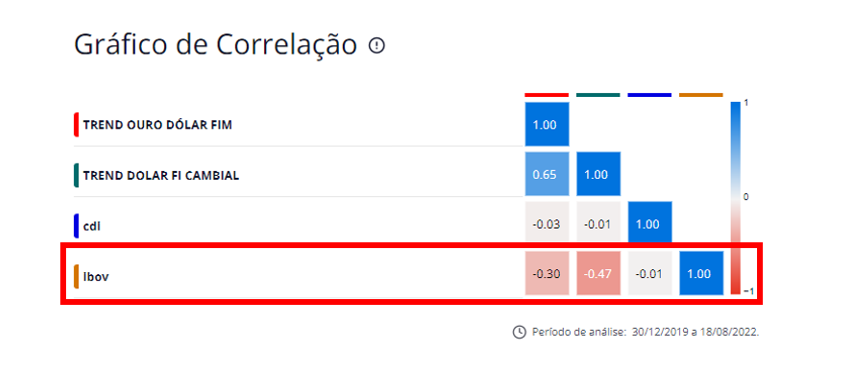

A imagem acima ilustra bem o caso e acaba sendo quase que autoexplicativa na medida em que somamos à ela a imagem abaixo:

Como você pode ver, há de fato uma correlação negativa entre o dólar, o CDI e o Ibovespa e isso é, de certa forma, interessante para a composição de um portfólio. Afinal, esses ativos descorrelacionados são como um “seguro” para a carteira e a volatilidade cai. No entanto, é importante observar que a correlação entre o CDI e o Ibovespa também é negativa, mas vamos deixar isso para depois.

O principal ponto é, o dólar hoje está cotado a R$ 5,11. Então, dentro de um cenário de crise, você acha que ele pode chegar a quanto? Para responder essa pergunta, é natural que você olhe para trás. O all time high do dólar foi a R$ 5,85 no dia 15 de maio de 2020. Mas, por estarmos falando de pior cenário, é bom sermos um pouco mais “conservadores”, dessa forma, vamos imaginar que o dólar possa ir a R$ 6,00.

Pois bem. Em suma, isso significa que você teria no bolso quase 18% de lucro bruto, mas esse valor certamente só iria, de fato, para o seu bolso com viés de retrospectiva. Afinal, é difícil imaginar que você vai acertar a hora certa de vender e a única certeza que eu tenho é que se o dólar chegar a seis, o cenário vai estar tão ruim que a maioria das pessoas vão ter medo de vende-lo.

Lembra da inércia? Quando o preço de um ativo está subindo, as pessoas pensam que assim ele vai continuar. E quando está caindo, idem. Por isso, seria sensato dizer que grande parte das pessoas com dólar na carteira iriam esperar ele se valorizar mais, para, de repente, ele cair e o lucro não ser realizado. Mas enfim, nesse caso hipotético, vamos utilizar um pouco de viés de retrospectiva para imaginar que você conseguiu vender no all time high.

Mas a beleza do asset allocation está justamente na possibilidade de procurar prêmios entre as classes de ativos e, hoje, o CDI paga 13,75% para você “não fazer nada”. Diga-se de passagem que ainda existe uma alta pré-contratada de mais 0,25%. Sendo assim, dos possíveis 18% colocados no bolso com o dólar (e uma pitada de viés), você poderia “garantir” 14% com o benefício de ter um portfólio com menor risco – a volatilidade do CDI é menor que a do dólar.

E não só isso. É importante mencionar que o cenário de dólar a R$ 5,85 ocorreu no auge da pandemia e, naquela época, a SELIC era de 6,5%. Ou seja, agora temos mais que o dobro contratado até meados do próximo ano. E a relevância disso pode ser vista na medida em que o capital estrangeiro acaba sendo muito bem remunerado por aqui. Assim como você. É como se o gringo viesse e se viciasse na caipirinha. Então, é possível dizer que dificilmente o dólar chegaria a R$ 6,00. Porém, via de regra, é melhor você pensar assim: é possível cegar a seis? Sim. É provável. Não. Isso facilita.

Você pensa que a análise está chegando ao fim e, de fato, está, mas ainda temos mais três pontos relevantes para mencionar:

-

(1): Ter dólar puro na carteira tem um custo. Um fundo de dólar pode ter taxa de administração entre 0,5 e 0,15%. É claro que existem fundos com taxas maiores, mas, na média, o fair price gira em torno disso. Logo, em vez de dólar puro, dê preferência a ativos dolarizados na carteira. Ou seja, é melhor ter S&P dolarizado, pois assim você terá o mesmo efeito cambial de descorrelação. Você paga pelo ativo e o dólar sai de graça: L2P1 (“Leve 2, Pague 1”). A diferença é que você não vai poder vender no auge da crise, mas, sinceramente, poucas pessoas fazem isso e menos ainda acertam como fazer.

-

(2): Sua liquidez é menor. Um fundo de dólar tem resgate de D+1, já no caso do CDI, você consegue resgatar e fazer operações no mesmo dia. Talvez alguns pensem que isso não signifique muito, mas, no auge da crise, a volatilidade sobe bastante e um dia pode significar a diferença de 5%, por exemplo, na rentabilidade, caso você queira resgatar algo para comprar ativos de risco mais baratos.

-

(3): O câmbio não paga. Você não vai obter dividendos ou juros de sua alocação em dólar. Já com o CDI, você ganha juros com boa previsibilidade.

Enfim, nesse momento você pode estar pensando em vender o dólar e talvez se perguntando por que que fez besteira ao comprá-lo. Mas, não se preocupe. Eu mesmo já recomendei dólar puro para clientes, assim como ouro dolarizado. É muito normal as pessoas terem isso na carteira.

Mas o mais importante aqui é que o jogo virou. O CDI a 14% deve fazer você repensar muitas coisas, pois às vezes o molho sai mais caro que o peixe. Ter um portfólio sofisticado é bom para falar de dólar na mesa do bar, afinal é muito mais interessante do que o CDI, não? Porém, nessa hora, jogue simples, o feijão com arroz, nesse momento, está muito nutritivo.

Por fim, acho que vale mais um disclaimer. Aos leitores iniciantes no mundo dos investimentos, esse tipo de movimentação pode parecer uma tentativa de market timing, mas passa longe de ser isso. A ideia é otimizar a busca de premio pelo risco reduzindo o risco. Então, de tempos em tempos é interessante que você faça a leitura do cenário macro, entenda um pouco da curva de juros brasileira e americana, pois qualquer alteração acaba impactando nas “regras do jogo”.

Aqui na åpen, nós fazemos esse exercicio mensalmente e, quando necessário, fazemos também os devidos ajustes nas carteiras dos clientes. Para as pessoas que não se sentem confiantes em fazer todo esse trabalho de leitura macro sozinhas, a boa notícia é que recentemente lançamos o ådvisor.

Esse é o nosso serviço direcionamento (1 reunião individual – mentoria + recomendação de carteira) que vem acompanhado de uma plataforma na qual atualizamos mensalmente as nossas recomendações. Ou seja, você terá acesso à estratégia que estamos utilizano na gestão de patrimônio dos clientes do multi-family office, assim como acesso ao consultor para dúvidas e cashback dos investimentos (que é aquela bonificação que iria para o assessor). Caso se interesse, clique aqui e saiba mais.

Por Túlio Cavalcanti