Sabotagem. A palavra vem do francês “sabot”, que significa “tamanco”. Ela passou a ser utilizada no contexto da revolução industrial, quando trabalhadores e grevistas descontentes com a carga pesada de trabalho, jogavam intencionalmente seus tamancos nas máquinas para causar paralizações.

Não por acaso, essa palavra conquistou o mundo, sendo bastante utilizada, inclusive, aqui no Brasil. Mauro Mateus dos Santos, por exemplo, você provavelmente não conhece, pois ele ficou mais conhecido como Sabotage. A origem do apelido de Mauro vem da sua habilidade de burlar leis, entrando em bailes, festas e boates sem permissão e mesmo assim saindo ileso. Mas por um breve momento vamos deixar esse tema de lado e falar de asset allocation, afinal, é para isso que estamos aqui.

É bem provável que os leitores mais novos do universo de investimentos conheçam intuitivamente alguns dos princípios básicos de investir, afinal, basta observar algumas coisas simples da vida, os fundamentos estão lá. Não sei se você já reparou, mas os vendedores informais normalmente vendem coisas que não tem nada a ver uma com a outra, como guarda-chuvas e óculos de sol. Inicialmente isso pode parecer esquisito, uma vez que é improvável que as pessoas comprem os dois objetos ao mesmo tempo. Mas o ponto é exatamente esse.

Eles sabem que quando está chovendo é mais fácil vender guarda-chuvas em vez de óculos de sol. Porém, em dias ensolarados o inverso é verdadeiro. Portanto, tendo os dois produtos – em outras palavras, diversificando o portfólio – os vendedores – ou melhor: sábios – reduzem o risco de perder dinheiro e ao mesmo tempo aumentam o potencial de retorno.

Gênios.

Nós poderíamos terminar por aqui. Você acabou de entender a importância asset allocation.

A alocação de recursos ou asset allocation, é uma estratégia que busca basicamente trazer equilíbrio e diversificação a um portfólio de investimentos, considerando sempre o perfil de risco do investidor. A estratégia consiste na divisão dos investimentos de um portfólio entre as diversas classes de ativos, como: renda fixa pós-fixada, pré, inflação, ações, câmbio, fundos multimercados etc. Como se diz popularmente, não se deve colocar todos os ovos no mesmo cesto, e sim dividi-los em cestas diferentes.

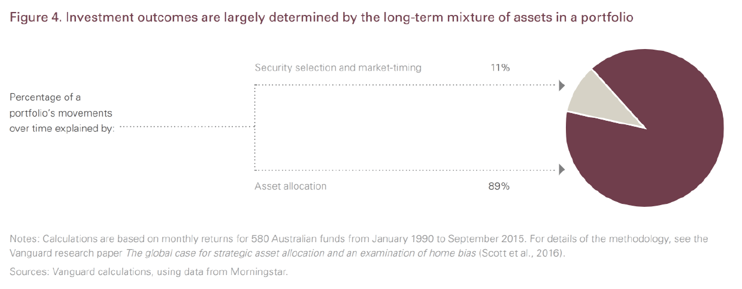

Existe base empírica para a existência e crescimento desse conceito nos últimos anos, veja, abaixo, dados do estudo feito pela Vanguard:

O conceito é simples. Esse estudo feito com fundos australianos entre 1990 e 2015 leva a acreditar que 11% das fontes de retorno dos fundos advêm de security selection (ou seleção de ativos) e market timing (ou comprar e vender na hora certa). Como você pode ver, selecionar ativos corretamente para comprá-los e vendê-los na hora certa é algo extremamente difícil de fazer, seria como comprar ações da Magazine Luiza em 2016, para vende-las apenas em 2020.

O fundo Alaska Black, por sinal, gabaritou esse movimento, mas é como diz Nassim Taleb “o cemitério dos mortos é silencioso”. Ou seja, as histórias vencedoras são as que se sobressaem, viram capa da Exame, Valor etc. Mas quantas pessoas ficaram pelo caminho e não tiveram sua história contada? Na minha opinião, o maior mérito de Henrique Bredda e Luiz Alves Paes de Barros, gestores do fundo, não foi necessariamente comprar MGLU3. O maior mérito está no fato de eles terem visto o ativo se multiplicar dezenas de vezes e não tiveram o impulso de vendê-lo para botar o lucro no bolso. Pois bem, não por acaso, somente 11% das fontes de retorno vêm daí, é algo extremamente difícil de fazer.

O mesmo acontece, por exemplo, com daytrade. As pessoas se perguntam se é possível viver disso e a resposta é bem simples: sim. Mas a pergunta não deveria focar na possibilidade e sim na probabilidade. Um estudo realizado por Fernando Changue e Bruno Giovannetti, da FGV, analisou o número de pessoas que começaram a fazer daytrade entre 2013 e 2016. Ao todo, 98.378 indivíduos utilizaram essa estratégia no período, mas apenas 554 (0,6%) pessoas persistiram na atividade. É possível dizer que, na média, essas pessoas foram símbolo de persistência, mas esse esforço por si só não rendeu bons frutos, pois elas tiveram prejuízo. Do total de indivíduos, somente 127 (0,1%) podem se considerar vencedores por apresentarem lucro médio diário de cem reais por pregão. Porém, ao fazer as contas, você rapidamente vai ver que em média os vencedores ganharam R$ 2,3 mil/mês, o que é bem em linha com a média salarial de um brasileiro. Ou seja, dessas 127 pessoas, é bem provável que uma ou duas pessoas se sobressaiam e mais provável ainda é que elas façam cursos ensinando daytrade, dizendo que é possível viver disso, uma grande massa de pessoas vai querer comprar.

É aquela coisa, existem duas formas plausíveis de olhar para essa história, você pode enxergar pelo lado positivo, no qual 0,1% das pessoas “venceram”. Ou enxergar pelo lado negativo, no qual 99,9% das pessoas perdem dinheiro. É muito bonito realizar o “impossível”, é de certa forma motivador, as pessoas se sentem desafiadas e pensam que podem fazer parte de um seleto grupo de sobreviventes. Mas eu prefiro olhar com uma ótica diferente: e se em vez de “viver de daytrade” eu tivesse dito que tirei um dia de folga para fazer brigadeiros para as pessoas. Vamos lá, não por acaso, doei brigadeiros para 98.378 indivíduos, porém 99,9% deles passaram mal. A pergunta é: você aceitaria esse brigadeiro de presente?

O principal ponto é que às vezes vemos estatísticas como um desafio, ou uma forma de se provar em algo. Eu diria que tem formas mais sábias para isso como maratona, triátlon ou até ironman. É como diria Sabotage: “que o dinheiro nunca compre sua postura”, ou melhor, a chance de ganhar dinheiro. Em outra música ele diz: “o inteligente é aquele que aprende com o erro do errado.”

Pois bem, o fato é muitos se preocupam em sobreviver de market timing e security selection, o asset allocation equivale a 89% das fontes de retorno. Mas a melhor notícia não é nem essa e sim o fato de ser uma coisa relativamente simples de fazer, basta ter disciplina e não se sabotar.

O processo de montagem do portfólio se baseia na combinação das classes junto ao peso percentual de cada uma. A combinação de pesos por classes que irá lhe servir melhor vai depender da sua tolerância ao risco.

Costumamos dizer que o asset allocation será sempre “o melhor gestor” para seu portfólio, considerando que essa estratégia é contraintuitiva e lhe defenderá dos seus próprios vieses psicológicos. É a sua proteção contra você mesmo, uma defesa à autossabotagem. É natural que um investidor queira comprar ativos que estejam se valorizando e vender os que estejam se desvalorizando.

A definição de peso percentual para cada classe de ativo, será o seu guia para navegação na volatilidade do mercado. Ou seja, se definirmos, por exemplo, que o perfil moderado precisa ter 20% em renda variável, na primeira crise que aparecer, esse percentual pode sair de 20 para 15%. Nesse momento, é bem provável que você tenha receio de comprar, afinal, nas quedas, o risco parece muito mais latente. Porém, como falamos, o asset allocation é contraintuitivo, pois, ao decidir ficar com menor percentual de renda variável, na prática, você se desenquadra do seu perfil de risco e se torna um pouco mais conservador. O ideal é que o rebalanceamento seja feito e que você não se autossabote.

Sendo assim, as diversas classes de ativos reagem de forma diferente diante dos cenários, ciclos e condições macroeconômicas. A diversificação entre as classes ajuda o investidor a proteger seu patrimônio de grandes perdas, fazendo com que a carteira apresente retornos mais consistentes. Historicamente, as principais classes de ativos não subiram ou caíram ao mesmo tempo. Pois, as condições de mercado que normalmente fazem algumas classes subirem, influenciam de forma diferente nas demais. Investindo em diversas classes, o investidor reduz o risco de perda permanente de capital e o portfólio oscila menos. O mais interessante é que quando tudo vai bem, os vetores das classes se voltam para cima, já quando tudo vai mal, não são todos os vetores que se voltam para baixo.

Costumamos dizer que um portfólio funciona como uma embarcação. Se durante uma tempestade todos os passageiros correm para o mesmo lado, a chance de ele tombar será bem maior. Então, quando for gerir seu patrimônio, pense nos vendedores ambulantes, nos óculos e guarda-chuvas e na possibilidade de auto-sabotagem. Ao perceber que está vendendo mais do primeiro do que do segundo, o vendedor não deve aumentar desproporcionalmente o seu estoque. O final você sabe, a previsão do tempo não costuma ser muito certeira e as tempestades ocorrem quase que sem aviso prévio. Mas se você entendeu o conceito de asset allocation, vai poder dizer que momentos turbulentos requerem disciplina.

Por fim, recebemos muitas perguntas sobre asset allocation na prática, como fazer? Tem algum app que ajude? E a grande verdade é que não aprovamos nenhum dos principais apps de consolidação. Para a consolidação em si eles até resolvem, mas não há entregas relevantes em termos de asset allocation. Ou seja, o mínimo que você precisa é de algo que te direcione em relação ao % objetivo das classes de ativos e ativos em si, assim como o % em termos reais, que é aquilo que você tem hoje. Para ficar melhor ainda, ideal que seja evidenciada a diferença entre o objetivo e o real, “sugerindo” compra ou venda de acordo com a alocação definida. Isso é asset allocation na prática e não é nenhuma “ciência de foguete”.

Lembrando o asset allocation precisa ser visualizado primeiramente em termos de macro alocação – ou seja, olhe primeiro as classes – e posteriormente em termos de ativos. Isto é, você não deve completar uma alocação sugerida para um ativo, caso a posição na classe já esteja acima do ideal. Outro ponto importante: a melhor forma de rebalancear o portfólio é com aportes. Você não precisa necessariamente vender o que está sobrealocado, é possível “diluir” a classe ou ativo simplesmente aportando nos demais.

Então é isso. Primeiro você recebeu aqui um pouco da teoria por trás do asset allocation, assim como um pouco da prática e, para evitar que você sa daqui de mãos vazias, vamos te ajudar com a sua alocação. Aqui já justificamos o motivo de não recomendarmos apps consolidadores para pessoas físicas, mas, como diria a minha avó: panela velha é que faz comida boa. E, para tal, nada melhor que o bom e velho excel.

Sendo assim, baixe aqui a nossa planilha de asset allocation, nela contém um video explicativo com tudo que você precisa saber sobre preenchimento e usabilidade.

Por Túlio Cavalcanti